Recenze FONDEE Zkušenosti s Fondee.cz, poplatky, výnosy, diskuze

Fondee patří mezi nejoblíbenější investiční platformy na českém trhu. Umožňuje totiž snadné investování do akcií a dluhopisů prostřednictvím ETF fondů. Je ale investování přes Fondee opravdu výhodné? A jaké výnosy můžete reálně očekávat? Nejen o tom bude tato recenze Fondee!

Recenze Fondee ve zkratce

Fondee je česká investiční aplikace, která nabízí investování do akcií nebo dluhopisů prostřednictvím přichystaných portfolií. Investovat lze jednorázově i pravidelně (minimálně však 1 000 Kč) a pokud budete chtít, investování můžete kdykoliv ukončit.

Investování přes Fondee je opravdu snadné. Stačí se zaregistrovat a vybrat jedno z přichystaných portfolií, do kterého budete posílat peníze. Fondee vaše peníze zainvestuje do akciových nebo dluhopisových ETF fondů a průběžně bude vaše portfolio hlídat.

Investiční platforma Fondee

Historické výnosy portfolií se pohybují od 3 % ročně (nejméně rizikové portfolio) do 12 % ročně (nejvíce rizikové portfolio). Tato čísla ale berte s rezervou. Výnosy nejsou garantované a závisí čistě na vývoji trhu.

Poplatky jsou nízké a transparentní. Fondee si účtuje pouze manažerský poplatek ve výši 0.9 % ročně (běžný účet), 0.5 % ročně (penzijní účet) nebo 0.2 % ročně (dětský účet). Malý poplatek si naúčtují také správci ETF fondů – v průměru 0.15 % ročně. Více v následující části recenze Fondee.

Výhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Rychlé zpracování pokynů

- Vklady a výběry v korunách

Nevýhody

- Nelze sestavit vlastní portfolio

Základní informace o Fondee

| ✅ Název | Fondee |

| ✅ Provozovatel | Fondee a.s. (Česko, Praha) |

| ✅ Licence | ČNB (Česko) |

| ✅ Rok založení | 2017 |

| ✅ Zpřístupnění platformy veřejnosti | 2020 |

| ✅ Čeština | Ano |

| ✅ Počet portfolií | 7 universálních portfolií 7 ESG portfolií |

| ✅ Složení portfolií | Dluhopisové ETF fondy Akciové ETF fondy Hotovost v EUR |

| ✅ Zpracovávání pokynů | Každý pracovní den |

| ✅ Rebalancování portfolia | Ano (1x měsíčně) |

| ✅ Historické výnosy | 3 % – 12 % ročně |

| ✅ Měna účtu | CZK, EUR |

| ✅ Minimální investice | 1000 CZK |

| ✅ Platební metody | Bankovní převod |

| ✅ Poplatky | Za správu portfolia → srovnat s konkurencí Náklady fondů (cca 0.2 % ročně) + další poplatky |

| ✅ Speciální funkce a služby | Udržitelná ESG portfolia Penzijní investiční účet (DIP) Investiční účty pro děti |

Jak funguje Fondee.cz

Fondee je česká investiční aplikace, která nabízí pasivní investování do akcií a dluhopisů. Proč pasivní? Protože investoři se nemusí prakticky o nic starat.

Stačí udělat 3 jednoduché kroky a všechno ostatní zařídí Fondee:

- Vyplníte investiční dotazník. Fondee vám na základě odpovědí z dotazníků pomůže vybrat vhodné portfolio.

- Zvolíte jedno nebo více portfolií, do kterých chcete investovat. V nabídce je celkem 7 modelových portfolií s odlišnou mírou rizika a odlišnými výnosy. Při výběru se můžete (ale nemusíte) řídit doporučením Fondee.

- Vložíte peníze, které chcete zainvestovat. Peníze budete posílat na bankovní účet Fondee. Jakmile Fondee peníze obdrží, obratem je zainvestuje.

Pokud se rozhodnete investování ukončit, stačí vyplnit žádost o výběr a nejpozději do 7 pracovních dnů budete mít peníze zpět.

Základní myšlenku, proč a pro koho Fondee vzniklo, popisuje ve videu níže jeden ze spoluzakladatelů platformy, Jan Hlavsa:

Do čeho se investuje?

Fondee vaše peníze zainvestuje do burzovně obchodovaných fondů (ETF), které obsahují akcie nebo dluhopisy. Přibližně 2 % z investované částky zůstanou v hotovosti (v eurech), ze které si Fondee strhává případné poplatky.

ETF je investiční fond, jehož podíly se obchodují na akciové burze. Každé ETFko obsahuje stovky akcií nebo dluhopisů, takže i jedno jediné ETF vám zajistí solidní diverzifikaci. Velkou výhodou jsou také nízké poplatky, kterým tradiční podílové fondy nedokážou konkurovat.

Kolik peněz budu potřebovat?

Investovat můžete pravidelně i jednorázově, málo i hodně. Jedinou podmínkou je, abyste investovali alespoň 1 000 korun.

Tady ale pozor! Fondee uvádí, že investoři by měli vložit alespoň 10 000 korun. Pokud vložíte méně, tak Fondee nedokáže peníze ideálně rozdělit, takže vaše portfolio se pak může lišit od modelového portfolia.

Pravidelné investování není závazné. Investovanou částku lze tedy libovolně měnit a pokud pár měsíců žádné peníze nevložíte, ničemu to nevadí. O vkladech a výběrech rozhodujete pouze vy.

Pro začátečníky je lepší investovat pravidelně – třeba tisícovku měsíčně. Je to snadné a nemusíte řešit, jaká je situace na trhu. Pokud ovšem plánujete investovat větší částku jednorázově, načasování bude hrát klíčovou roli. Není nic horšího než nakoupit předražené akcie, které vzápětí ztratí na hodnotě.

Měnové riziko

Fondee nakupuje ETFka vedená v eurech. Pokud tedy vložíte koruny, Fondee vaše peníze nejprve převede na eura a až potom je zainvestuje.

Výběr měny v nastavení portfolia ovlivní jen to, jak vám bude Fondee zobrazovat hodnotu investice

Investice v cizí měně ovšem přináší měnové riziko. Výnosy totiž ovlivňuje nejen cena ETFka, ale také kurz mezi korunou a eurem.

Uveďme jednoduchý příklad: Pokud koruna vůči euru posílí, hodnota eurových ETFek v přepočtu na koruny klesne. Funguje to ovšem i obráceně, takže pokud koruna vůči euru oslabí, investoři na tom vydělají.

Ochranu před měnovým rizikem Fondee nenabízí. Tuto funkci poskytuje například konkurenční Portu.

Typy účtů

Fondee nabízí 3 typy investičních účtů. Všechny účty vám zpřístupní stejná portfolia, ale poplatky a obchodní podmínky se liší.

Klasický investiční účet

První možností je standardní účet (produkt Investování na míru), pomocí kterého můžete investovat až do pěti různých portfolií.

Tento účet má nejvyšší poplatky (0.9 % ročně), ale dává investorům největší svobodu. Vložené peníze lze totiž kdykoliv vybrat.

Penzijní investiční účet

Další možností je penzijní účet (produkt Investice na důchod).

Penzijní účet od Fondee funguje jako státem podporovaný dlouhodobý investiční produkt (DIP), což je nová alternativa ke klasickému penzijku. Z toho plynou dvě výhody – Do portfolia vám může přispívat zaměstnavatel a vklady na DIP si můžete odečíst od základu daně.

Další výhodou je snížený poplatek 0.5 % ročně.

S výběrem peněz je to ale složitější. Abyste mohli peníze bezplatně vybrat, musíte mít alespoň 60 let a od založení DIP musí uplynou alespoň 10 let (120 měsíců). Tyto podmínky stanovuje zákon.

Pokud byste potřebovali peníze vybrat předčasně, jde to. Fondee vám ale naúčtuje sankční poplatek 1 % a dopočítá vám roční poplatky do běžné výše (0.5 % → 0.9 %). Pokud jste navíc čerpali daňové výhody, musíte státu vrátit peníze, které jste si odečetli z daní.

Vytvořit si můžete pouze jeden penzijní účet s jedním portfoliem.

Dětský investiční účet

Poslední variantou jsou Dětské investiční účty se sníženým poplatkem 0.2 % ročně.

Dětský investiční účet zakládá rodič (nebo jiný zákonný zástupce), který následně na účet posílá peníze. Dítě má své přístupové údaje, aby mohlo sledovat průběh investování. V den 18. narozenin se z dětského účtu stává běžný investiční účet s běžnou výší poplatku a přechází pod plnou správu dítěte. To pak může peníze vybrat nebo nechat dále zhodnocovat.

Pokud byste potřebovali peníze vybrat předčasně, Fondee vám dopočítá a strhne roční poplatky do běžné výše (0.2 % → 0.9 %).

Jednomu dítěti můžete založit až 3 portfolia.

Složení portfolií a výnosy

Fondee připravilo 7 modelových portfolií, do kterých můžete zainvestovat. Vlastní portfolio sestavit nelze, ale můžete si otevřít až 5 různých portfolií najednou.

Každé portfolio obsahuje jiný podíl akcií a dluhopisů, což má vliv na rizikovost a potenciální výnosy. Obecně platí, že portfolia s převahou akcií vydělávají více, ale jsou také více riziková (jejich cena hodně kolísá). Naopak portfolia s převahou dluhopisů mají výnosy nižší, ale stabilnější.

Portfolia jsou dostupná ve dvou verzích:

- Klasické – investování bez ohledu na sociální a enviromentální dopady

- ESG – udržitelné investování do firem, které kladou důraz na sociální a environmentální aspekty

Složení portfolií a historické výnosy

| Portfolio | Orientační složení portfolia | Historický výnos* (klasická verze) |

Historický výnos* (ESG verze) |

| Konzervativní investor | 20 % akciové ETF 80 % dluhopisové ETF |

3.17 % za rok | 4.05 % za rok |

| Obezřetný investor | 30 % akciové ETF 70 % dluhopisové ETF |

4.45 % za rok | 5.86 % za rok |

| Rozvážný investor | 45 % akciové ETF 55 % dluhopisové ETF |

5.79 % za rok | 7.23 % za rok |

| Vyvážený investor | 60 % akciové ETF 40 % dluhopisové ETF |

7.00 % za rok | 8.94 % za rok |

| Smělý investor | 70 % akciové ETF 30 % dluhopisové ETF |

7.74 % za rok | 10.13 % za rok |

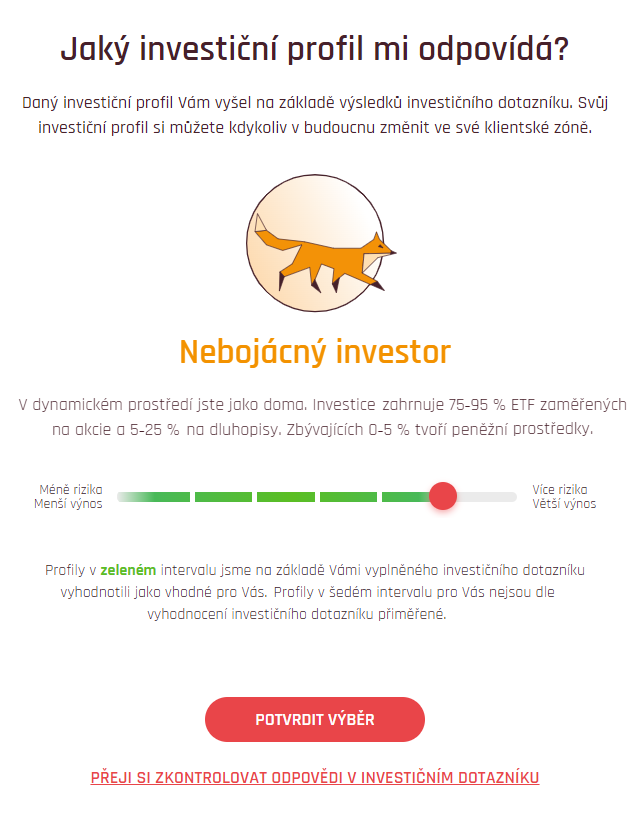

| Nebojácný investor | 85 % akciové ETF 15 % dluhopisové ETF |

8.46 % za rok | 11.54 % za rok |

| Odvážný investor | 92 % akciové ETF 8 % dluhopisové ETF |

8.97 % za rok | 12.49 % za rok |

* průměrné výnosy mezi lety 2010 až 2021, nezohledňuje poplatky

Kolik vydělám?

Historické výnosy portfolií Fondee se pohybují od 3 % ročně do 12 % ročně.

Nejnižší výnosy nabízí konzervativní portfolio. Očekávané roční zhodnocení se pohybuje kolem 3 %, což je při současné inflaci žalostně málo. Lepší zhodnocení nabízí i spořicí účty, a to zcela bez rizika.

Mnohem atraktivnější jsou dynamická portfolia s výnosy kolem 7 až 9 % ročně. Tato portfolia jsou ovšem více riziková (doprovází je větší výkyvy), takže nejsou vhodná pro krátkodobé investice. Investiční horizont by měl být alespoň 5 a více let.

Výše uvedená čísla ale berte s rezervou!

Fondee uvádí historické výnosy z let 2010 až 2021. To je ovšem období, kdy akciové trhy převážně rostly (výstižně to ukazuje například akciový index S&P 500). Interval naopak nezahrnuje propady trhů v letech 2008 a 2022, takže reálná výkonnost může být nižší.

Udávané roční výnosy navíc nezohledňují poplatky, zdanění ani inflaci.

Srovnání konzervativního a dynamického portfolia

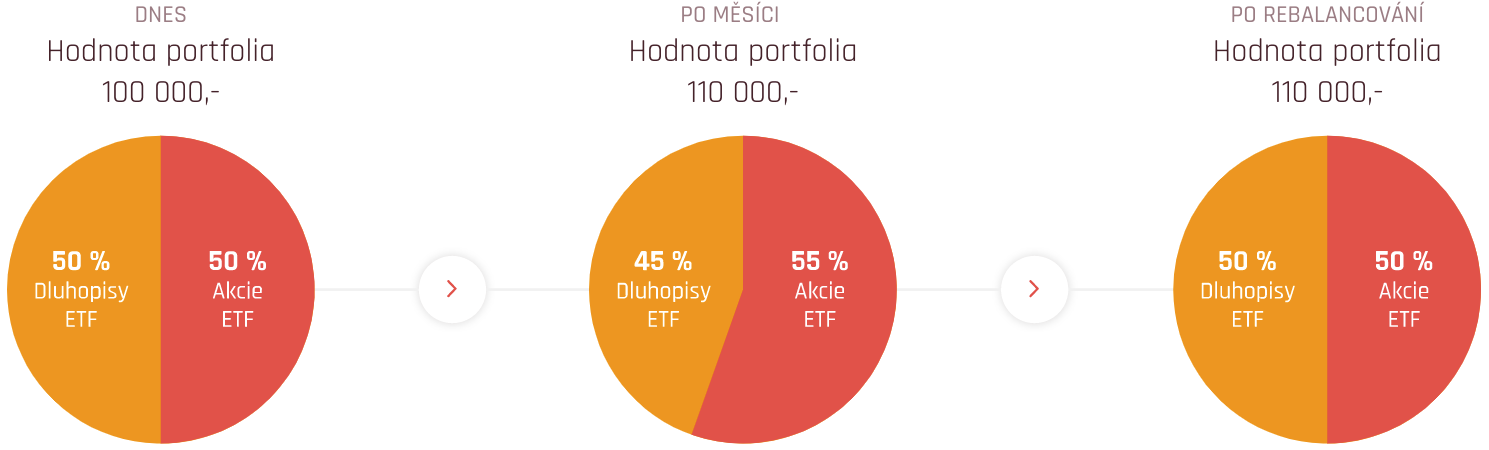

Rebalancování portfolií

Rozložení portfolia se postupem času mění. Některá ETFka porostou, jiná klesnou, takže už týden po nákupu bude jejich podíl v portfoliu odlišný. V důsledku toho se mění také rizikovost portfolia, což je nežádoucí.

Fondee má ale řešení, jak tomu zabránit.

Aby se rozložení portfolia neměnilo, dochází jednou měsíčně k takzvanému rebalancování portfolia. Funguje to jednoduše: Algoritmus dokoupí ETFka, která v portfoliu ztratila váhu, a současně odprodá část fondů, které naopak posílily. Výsledkem bude portfolio se stejným procentuálním rozložením jako na začátku.

Rebalancing je volitelný, takže pokud portfolio měnit nechcete, rebalancing neproběhne.

Princip rebalancování

Poplatky u Fondee

Poplatky u Fondee jsou nízké a transparentní. Celkově zaplatíte přibližně 1.05 % ročně. Dětské a penzijní účty mají poplatky ještě nižší.

Fondee si účtuje pouze manažerský poplatek za správu portfolia (maximálně 0.9 % ročně). Do nákladů se však promítnou také náklady ETF fondů (v průměru 0.15 % ročně).

Možná vám 1 % ročně připadá hodně, ale v porovnání s tradičními podílovými fondy je to opravdu výhodná nabídka. Podílové fondy si totiž účtují nejen poplatek za správu, ale mnohdy také poplatky za vklady nebo poplatky ze zisku. Z dlouhodobého hlediska vám tedy Fondee ušetří klidně desítky tisíc korun.

Přehled poplatků pro jednotlivé účty

| Klasický účet | celkově 1.05 % ročně z toho 0.9 % poplatek Fondee |

všechny výběry zdarma |

| Dětský účet | celkově 0.35 % ročně z toho 0.2 % poplatek Fondee |

sankce za předčasný výběr poplatek Fondee se zpětně dopočítá na 0.9 % ročně |

| Penzijní účet | celkově 0.65 % ročně z toho 0.5 % poplatek Fondee |

sankce za předčasný výběr sankční poplatek 1 % + poplatek Fondee se zpětně dopočítá na 0.9 % ročně |

Co tvoří celkové náklady

- Manažerský poplatek – Tento poplatek si účtuje Fondee za správu vašeho portfolia. Velikost poplatku je 0.2 až 0.9 % ročně (z hodnoty portfolia včetně hotovostního zůstatku). Poplatek se účtuje na měsíční bázi, takže pokud začnete investovat v polovině roku, zaplatíte za daný rok jen polovinu poplatku.

- Celkové náklady fondů (TER) – Tento poplatek si účtují správci ETF fondů, takže jej zaplatíte i v případě, že si ETFka kupujete sami. Velikost poplatku se liší pro každé portfolio, ale v průměru dělá 0.15 % ročně. Poplatek se odečítá z majetku fondu (peníze vám nestrhnou z účtu, ale sníží se hodnota zakoupených ETF).

Srovnání poplatků

Podívejte se, jaké poplatky si účtují konkurenční platformy. Srovnání s Fondee najdete v tabulce níže:

|  |  | |

|---|---|---|---|

| Vstupní poplatek | 0 % | 0 % | 0 % |

| Výstupní poplatek | 0 % | 0 % | 0 % |

| Výkonnostní poplatek | 0 % | 0 % | 0 % |

| Manažerský poplatek | 0.9 % | 1.0 % | 1.0 % |

| Celkový poplatek ? | 1.1 % | 0.9-2.2 % | 1.2 % |

| Recenze Portu | Recenze Indigo |

Návod: Registrace účtu a investování

Registrace účtu a výběr portfolia

Vytvoření nového účtu je snadné a rychlé, takže nezabere ani 15 minut. Potřebovat budete jen mobil a jeden doklad totožnosti.

Registrace krok za krokem

- Začínáme – Přejděte na web Fondee.cz a klikněte na tlačítko

CHCI INVESTOVAT. - Registrační formulář – Vyplňte požadované údaje a potvrďte, že souhlasíte s obchodními podmínkami. Fondee vám obratem zašle email s odkazem na další krok.

- Investiční dotazník – Následuje 14 krátkých otázek, pomocí kterých Fondee zjišťuje vaše finanční možnosti, investiční plány a váš postoj k riziku.

- Výběr portfolia – Fondee vám na základě odpovědí z dotazníku doporučí ideální investiční plán. Je to ale jen doporučení, takže můžete zvolit i jiný (více či méně rizikový) plán.

- Ověření identity – V dalším kroku si Fondee ověří vaši totožnost. K tomu si připravte občanský průkaz (případně pas nebo řidičák), který podle instrukcí nafotíte. Vyfotit musíte také jednu selfie fotku.

- Kontrola údajů a podpis smlouvy – Zkontrolujte smlouvu, kterou vám systém vygeneruje. Pokud všechno souhlasí, smlouvu potvrďte.

- Ověřovací platba – Nakonec musíte poslat ověřovací platbu z vašeho bankovního účtu. Jakmile Fondee platbu obdrží, dá vám vědět a vy můžete začít investovat.

Registrace u Fondee

Investiční dotazník

Výběr portfolia

Musím posílat osobní dokumenty? Ano. Ověření identity vyžadují evropské směrnice i zákon proti praní špinavých peněz.

Investování krok za krokem

- Vklad peněz – Peníze, které chcete zainvestovat, pošlete na bankovní účet Fondee. Platební instrukce najdete v záložce

Chci vložit peníze. Fondee vaše peníze zainvestuje nejpozději do dvou pracovních dnů od jejich přijetí. - Průběh investování – Teď nezbývá než trpělivě čekat. Složení portfolia a průběžný stav investic můžete sledovat přes webovou platformu nebo v mobilní aplikaci (dostupná pro Android nebo iOS).

- Výběr peněz – Pokud se rozhodnete investování ukončit a peníze vybrat, stačí vyplnit žádost v sekci

Vybrat. Fondee vaše ETFka prodá, eura smění zpět za koruny a ty vám potom odešle na bankovní účet. Peníze byste měli obdržet nejpozději do 7 pracovních dnů.

Vklady se realizují bankovním převodem

Výběr prostředků / Zrušení portfolia

Zkušenosti s Fondee

Za projektem Fondee stojí manželé Jan a Eva Hlavsovi, kteří mají v oblasti financí mnohaleté zkušenosti. Oba vystudovali ekonomii v Londýně a později zde také pracovali (Eva v oblasti risk managementu, Jan jako manažer investičních portfolií).

Zakladatelé Fondee Eva a Jan Hlavsovi

Projekt začal vznikat v roce 2017, nicméně široké veřejnosti se otevřel až v lednu 2020. Aktuálně Fondee působí také na slovenském trhu (od ledna 2022) a v Polsku (od ledna 2023). Dalším cílem má být Rumunsko.

Významným partnerem Fondee je J&T Banka, která do projektu v roce 2020 zainvestovala přes 10 milionů korun. Další investici ve výši 1 milion eur získalo Fondee v roce 2021 od skupiny soukromých investorů kolem Leoše Navrátila.

O důvěryhodnosti pochybovat nemusíte. Fondee je licencovaný obchodník s cennými papíry, na kterého dohlíží ČNB.

Musíme ovšem připomenout, že mezi Fondee a ČNB probíhá od roku 2021 spor kvůli údajnému překročení licence. O co jde? Společnost dostala pokutu ve výši 150 tisíc korun za to, že nakupovala cenné papíry u zahraničního brokera (ačkoli k tomu podle ČNB neměla oprávnění).

Společnost s udělením pokuty nesouhlasila, ale aby podobným sporům předešla, požádala o rozšíření licence. Spor však nadále pokračuje a bude mít dohru u evropského soudu.

Peníze a investice klientů jsou uložené na klientském účtu u partnerského brokera, kterým je slovenská J&T Banka (dříve nizozemský broker Degiro).

Prostředky klientů jsou pojištěné proti úpadku společnosti (limit 20 000 eur na osobu) a uložené odděleně od majetku Fondee. Pokud by tedy Fondee zkrachovalo, klienti o své peníze nepřijdou. To stejné platí v případě úpadku partnerského brokera.

Nejprve pozitiva. Uživatelé chválí jednoduchost, transparentní poplatky a vstřícný přístup zákaznické podpory. Velký úspěch sklízí také ESG portfolia, do kterých investuje kolem 70 % nových uživatelů.

A nevýhody? První investice by měla být alespoň 10 000 Kč, protože nižší vklady Fondee nedokáže dobře rozložit (tzn. vaše portfolio bude mít jiné složení než modelové portfolio). Není to vyloženě nevýhoda, ale je dobré na to myslet.

Někteří investoři také uvádějí, že reálné výnosy jsou nižší, než jaké očekávali. Tady ale musíme zdůraznit, že výnosy NEJSOU garantované a budou záviset pouze na vývoji trhu. Historické výnosy, které uvádí Fondee u jednotlivých portfolii, nejsou zárukou budoucích výnosů.

Uživatelská hodnocení Fondee

Fondee – recenze a zkušenosti

Co klienti oceňují:

- Transparentní poplatky

- Jednoduché i pro začátečníky

- Rychlé zpracování pokynů (investice, výběry)

- Přechod Fondee od Degiro k J&T Bance usnadnil registraci

Co klienti kritizují:

- Nelze sestavit vlastní portfolio

Na co si dát pozor?

- Fondee vám nevydělá stovky procent ročně. Rozhodně má ale lepší potenciál než spořicí účty a terminované vklady.

- Investice se realizují v eurech, takže podstupujete měnové riziko. Směnné kurzy mezi EUR a CZK Fondee bohužel neuvádí.

- ETFka jsou vhodná pro dlouhodobé investice, ideálně 10 a více let. Delší investiční horizont snižuje riziko špatného načasování a zároveň zvyšuje potenciál investice.

- Udávané výnosy nezohledňují poplatky, inflaci ani případné zdanění.

Fondee vs konkurenční platformy

Fondee není jediná aplikace, která nabízí investiční portfolia složená z ETF fondů. Na podobném principu fungují také české platformy Portu a Indigo.

Všechny tři platformy mají prakticky stejné poplatky a jejich portfolia dosahují srovnatelných výnosů. V detailech se ale liší:

Výhody / nevýhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Možnost vlastní strategie

- Vklady a výběry v korunách

- Pomalejší zpracování pokynů (2x týdně)

Výhody / nevýhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Rychlé zpracování pokynů

- Vklady a výběry v korunách

- Nelze sestavit vlastní portfolio

Výhody / nevýhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Vklady a výběry v korunách

- Minimální vklad 100 Kč

- Nelze sestavit vlastní portfolio

- Pomalé zpracování pokynů (1x týdně)

- Nelze investovat do více portfolií

Kompletní srovnání najdete v článcích Portu vs. Fondee a Fondee vs. Indigo.

Fondee umožňuje investovat prakticky každému, bez ohledu na zkušenosti a finanční možnosti. Stačí se zaregistrovat, vložit peníze a nic víc řešit nemusíte.

Má to ale háček:

Ať už vaše portfolio vydělává nebo ne, vždy zaplatíte poplatek. Ten sice není vysoký, ale po letech investování se může vyšplhat na desítky tisíc korun.

Pokud si ETFka koupíte sami, manažerský poplatek platit nebudete. Zaplatíte jen poplatky fondů (cca 0.2 % ročně) a poplatky brokera, který vám obchod zprostředkuje. Někteří brokeři však nabízejí obchodování akcií a ETF bez poplatků, takže reálně můžete ušetřit 1 % ročně.

Investování do ETF napřímo vs. přes Fondee (zdroj)

Navíc si můžete koupit ETFka, která mají historicky lepší výnosy než portfolia u Fondee (třeba fondy složené podle indexů S&P 500 nebo NASDAQ 100). Počítejte ale s tím, že obchodování na vlastní pěst je složitější a časově náročnější.

Výhody / nevýhody

- Licencovaný broker

- Nízké poplatky (akcie a ETF)

- Investování od 1 USD

- Úročení volného zůstatku

- Podporuje češtinu a CZK

- Vyšší zdanění českých dividend

- Poplatek 0.50 % za směnu měn

- Velké investice mohou být dražší

Výhody / nevýhody

- Broker s bankovní licencí

- Široká nabídka instrumentů

- Transparentní poplatky

- Podporuje češtinu a CZK

- Drobné objednávky jsou dražší

- Nelze kupovat zlomky akcií

- Smluvní dokumenty v angličtině

- Vyšší zdanění českých dividend

Výhody / nevýhody

- Globálně uznávaný broker

- Široká nabídka instrumentů

- Velmi nízké poplatky

- Investování od 1 USD

- Profesionální nástroje

- Nepodporuje češtinu

- Složitější pro začátečníky

- Vyšší zdanění českých dividend

Shrnutí recenze: Vyplatí se Fondee?

Platforma Fondee je spolehlivá, férová a transparentní. Klienti přesně vědí, jak Fondee s jejich penězi pracuje, do čeho investují a kolik zaplatí na poplatcích. Navíc mohou investování kdykoliv ukončit nebo změnit velikost investované částky.

Platformu ocení především začátečníci a klienti, kteří se investování nechtějí aktivně věnovat. Fondee vám poskytne kvalitní portfolio bez práce a bez starostí, což je za poplatek 0.9 % ročně férová nabídka.

A pro koho se Fondee nehodí?

Pokud je vaší prioritou vysoké zhodnocení a máte konkrétní představu o tom, do čeho chcete investovat, můžete si ETFka nakoupit sami. Například broker XTB nabízí obchodování akcií a ETF zcela zdarma, takže můžete ušetřit téměř 1 % ročně.

Máte vlastní zkušenosti s Fondee? Chybí vám v recenzi nějaké informace? Napište nám dolů do komentářů!

Diskuze

Zvažuji jestli Fondee nebo využít služby finančního poradce a investovat do podílových fondů. Poradí někdo?

To je samozřejmě na vás.

Dejte si však pozor na to, aby Vaše peníze neskončily v aktivně spravovaných podílových fondech. Výkonnost těchto fondů totiž v drtivé většině nepřekoná inflaci, natož benchmark S&P500. Navíc v nich zaplatíte násobně vyšší poplatky, než je tomu u pasivně spravovaných fondů.

Proč to píši – investici do aktivně spravovaných fondů finanční poradci velmi rádi a ochotně doporučují, jelikož za zprostředkování takového produktu inkasují mnohonásobně vyšší provize. Tato praxe se bohužel netýká pouze finančních poradců, ale i pracovníků na přepážkách bank.

U Fondee dostanete, zjednodušeně řečeno, to, co v pasivně spravovaných fondech. Za to si platforma účtuje cca 1%. Kdybyste se chtěl zmiňovanému poplatku vyhnout, stačí si ETFka nakoupit na platformě některého z brokerů – viz. info v článku.

No, já tomu moc nerozumím, ale zajímalo by mne, proč jsem na této jediné platformě v minusu, když jde údajně vše nahoru a u jiných investic jsem v plusu..

Dobrý den,

to je možné. Důvod může být jakýkoliv – odlišná složení portfolií, rozdílný přístup k nákupům i prodejům (vč. rebalancování), měnové (ne)zajištění atd. Škoda, že jste v komentáři neuvedl žádné podrobnější informace. Bez nich opravdu nelze určit konkrétní příčinu.

Založil jsem si Fondee a vložil minimální požadovanou částku (1000 Kč). K mému překvapení mi však byly nakoupeny pouze evropské akcie a nějaké dluhopisy. Po amerických akciích ani vidu, ani slechu. Přitom mám jedno z těch agresivnějších portfolií kde americké akcie zastoupeny samozřejmě jsou. Až v jednom z došlém emailu jsem se dočetl, že musím zainvestovat alespoň 10 000 Kč, aby bylo rozložení dle požadovaného portfolia. To mne docela zklamalo.

Máte pravdu, také jsem si toho všiml.

Fondee, Portu a jím podobní jsou v podstatě fondy fondů. Vezmou vaše peníze, nakoupí u brokera nějaké ETFs a strhnou si poplatek. Sami nic neriskují a z mého pohledu ani nic pořádně nedělají, protože nákup přes brokera zvládne i podprůměrný absolvent ZŠ. To nadšení okolo nechápu, ale asi nejsem cílovka…

Dobrý den,

pokud investujete samostatně, tak opravdu nejste cílovka 😊. To ale neznamená, že to tak mají všichni. Někdo se prostě nechce zabývat výběrem brokera, výběrem fondů nebo fungováním platformy, a raději si připlatí za pohodlí.

Jinak samozřejmě souhlas, přes Degiro nebo XTB si lze daná ETF koupit a ušetřit poplatek, který si Fondee účtuje.

Já jsem u Fondee celý rok 2021 a mám aktuálně zhodnocení vkladů 8%. Vše je uživatelsky velice příjemné (zvlášť pro začátečníky) a stránky přehledné. Když mě napadne otázka, vždy dostanu rychlou odpověď.

OK, tak jsem se rozhodl založit si Fondee, ale nakonec přecijen zvolím konkurenci. Při zakládání účtu jsem se „zasekl“ na ověření identity, kdy mi můj telefon píše, že „Fotoaparát nenalezen. Zkuste to prosím na jiném mobilním telefonu.“ Přitom na telefonu, který jsem pro ověření použil, jsou dva fotoaparáty (přední + zadní), oba plně funkční. Možnost alternativního způsobu ověření tam samozřejmě není …

Po půl roce absolutní spokojenost. Známý investuje do podílového fondu a nemá ani poloviční zhodnocení :D

Tak ono je zásadní to, do jakého fondu investuje váš známý a jaké portfolio ve fondee máte vy.. Od toho se všechno odvíjí.

Nedávno jsem oslovil finančního poradce, který pracuje pro jednu nejmenovanou českou banku. Radí mi koupit podílové fondy, kde mám platit poplatek za vklad (4 %) a roční poplatek (2.25 %). Průměrný zisk fondu za posledních 15 let je směšných 4.2 % ročně. Když teď ve srovnání s Fondee vidím, jak mě chtějí osr**, chce se mi zvracet.

Zvažuji registraci u Fondee, ale nejdřív bych si rád srovnal jejich výsledky s konkurencí. Problém je, že konkrétně Fondee nikde výsledky neuvádí, vyjma toho údaje historický výnos. Dá se někde dohledat, kolik například portfolio „Odvážný investor“ vydělalo za poslední rok?

Taky mě to zajímalo, tak jsem si udělal menší průzkum. Neznám přesné složení portfolia, takže vycházím z té tabulky „Zobrazit přibližné rozložení ETF v portfoliu“. Potom mi výkonnost za poslední rok (k 1. 12. 2021) vychází přibližně 23 %. S&P500 měl za stejné období 28 %, nasdaq100 dokonce 33 %. Hodně jsem zaokrouhloval, ale +- 1 % by to mělo sedět.