Recenze INDIGO (Patria) Zkušenosti, výnosy z investování, poplatky

Hledáte snadný a efektivní způsob jak investovat do akcií a dluhopisů? Pak byste neměli přehlédnout Indigo – českou investiční platformu, která umožňuje snadné investování od stokoruny. Je ale investování přes Indigo výhodné? A jaké výnosy můžete reálně čekat? Nejen to zjistíte v této recenzi Indigo!

Recenze Indigo ve zkratce

Indigo je investiční platforma od české společnost Patria Finance, která nabízí pohodlné investování do akcií, dluhopisů a komodit.

Investování přes Indigo je opravdu snadné. Stačí se zaregistrovat a vyplnit krátký dotazník, pomocí kterého vám Indigo vybere jedno z přichystaných portfolií. Pak už jenom posíláte peníze a všechno ostatní zařídí Indigo.

Investovat můžete jednorázově i pravidelně, přičemž minimální vklad je pouhých 100 Kč. Indigo vložené peníze automaticky zainvestuje a pravidelně bude vaše portfolio kontrolovat. Průběžné výsledky uvidíte přes mobilní nebo webovou aplikaci a pokud budete chtít, investování můžete kdykoliv ukončit.

Investiční platforma Indigo (Patria)

Indigo nabízí celkem 4 modelová portfolia, která obsahují převážně akciové a dluhopisové ETF fondy. Historické výnosy portfolií se pohybují od 2.5 % ročně (nejméně rizikové portfolio) do 8 % ročně (nejvíce rizikové portfolio).

A jaké jsou poplatky? Indigo si účtuje pouze manažerský poplatek ve výši 1 % ročně. Celkové náklady jsou ale nepatrně vyšší, protože malý poplatek si účtují také ETF fondy (přibližně 0.2 % ročně). Více v následující části recenze Indigo.

Výhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Vklady a výběry v korunách

- Minimální vklad 100 Kč

Nevýhody

- Nelze sestavit vlastní portfolio

- Pomalé zpracování pokynů (1x týdně)

- Nelze investovat do více portfolií

Základní informace o Indigo

| ✅ Název | Indigo |

| ✅ Provozovatel | Patria Finance, a.s. (Česko, Praha) |

| ✅ Licence | ČNB |

| ✅ Rok založení | 2019 |

| ✅ Čeština | Ano |

| ✅ Počet portfolií | 4 |

| ✅ Složení portfolií | Dluhopisové ETF fondy Akciové ETF fondy Komoditní ETF fondy Hotovost |

| ✅ Zpracování pokynů | 1x týdne (středa) |

| ✅ Rebalancování portfolia | Ano (cca 4x ročně) |

| ✅ Historické výnosy | cca 2.5 % – 8 % ročně |

| ✅ Měna účtu | CZK |

| ✅ Minimální investice | 100 CZK |

| ✅ Platební metody | Bankovní převod, platební karty |

| ✅ Poplatky | Za správu portfolia → srovnat s konkurencí náklady fondů (cca 0.2 % ročně) + další poplatky |

| ✅ Speciální funkce a služby | Platby kartou |

Jak funguje Indigo (Patria)

Investování přes Indigo je opravdu snadné. Nejprve si vytvoříte investiční účet a vyplníte krátký dotazník, pomocí kterého vám Indigo sestaví ideální portfolio z akcií a dluhopisů. Pokud se vám portfolio nebude líbit, můžete zvolit jiné.

Výběrem portfolia vaše práce v podstatě končí. Pak už jen posíláte peníze a nic dalšího neřešíte. Indigo vaše peníze automaticky zainvestuje a dohlédne na to, aby se portfolio v průběhu investování neměnilo (viz rebalancování níže).

Stav investic můžete sledovat přes webovou platformu nebo v mobilní aplikaci (ke stažení na Google Play nebo App Store).

Investování můžete kdykoliv ukončit a peníze vybrat. Jen počítejte s tím, že Indigo musí cenné papíry nejprve prodat, takže to bude pár dní trvat.

Do čeho se investuje?

Indigo vaše peníze zainvestuje do burzovně obchodovaných fondů (ETF), které se zaměřují na akcie, dluhopisy nebo komodity.

ETF je investiční fond, jehož podíly se obchodují na akciové burze. Každé ETFko obsahuje stovky akcií nebo dluhopisů, takže i jedno ETFko vám zajistí solidní diverzifikaci. Velkou výhodou jsou také nízké poplatky, kterým tradiční podílové fondy nedokážou konkurovat.

Přesnou strukturu svého portfolia (včetně seznamu jednotlivých ETF fondů) najdete v sekci Portfolio. Malou část vašeho vkladu Indigo nechá v hotovosti, aby si mohlo odečíst případné poplatky.

Složení portfolia s vysokou mírou rizika

Kolik peněz budu potřebovat?

Investovat můžete pravidelně i jednorázově. Jedinou podmínkou je, abyste posílali alespoň 100 korun.

Pravidelné investování není závazné, takže částku můžete libovolně měnit a pokud pár měsíců žádné peníze nevložíte, ničemu to nevadí. O velikosti a pravidelnosti vkladů rozhodujete jen vy.

Začátečníkům doporučujeme investovat pravidelně – třeba tisícovku měsíčně. U pravidelného investování totiž nemusíte řešit, jaká je situace na trhu. Prostě posíláte stejnou částku bez ohledu na to, jestli trhy rostou nebo klesají.

Pokud investujete větší částku jednorázově, dejte si pozor na špatné načasování. Není nic horšího než nakoupit předražené akcie, které vzápětí ztratí na hodnotě.

S Indigo lze investovat pravidelně i jednorázově

Měnové riziko

Indigo nakupuje ETF fondy za dolary nebo eura, takže klienti jsou vystaveni měnovému riziku. To znamená, že vaše výnosy bude ovlivňovat nejen cena zakoupených fondů, ale také kurz mezi korunou a cizími měnami.

Uveďme jednoduchý příklad: Pokud koruna vůči americkému dolaru posílí, hodnota dolarových ETFek v přepočtu na koruny klesne. Funguje to ovšem i obráceně, takže pokud koruna vůči dolaru oslabí, investoři na tom vydělají.

Zajištění proti měnovému riziku Indigo nenabízí. Tuto funkcí poskytuje jen konkurenční aplikace Portu.

Portfolia a výnosy

Indigo nabízí 4 portfolia s odlišnou mírou rizika. Méně riziková portfolia obsahují zejména dluhopisy, v odvážných portfoliích převažují akcie. Vlastní portfolio si sestavit nemůžete.

Indigo vám na základě odpovědí z úvodního dotazníků vybere jedno ze čtyř portfolií. Každé portfolio obsahuje jiný podíl akcií a dluhopisů, takže odlišné jsou také očekávané výnosy a míra rizika:

| Portfolio | Velmi odvážené | Odvážné | Středně odvážné | Málo odvážné |

| Míra rizika | Velmi vysoká | Vysoká | Střední | Nízká |

| Složení portfolia (akcie/dluhopisy) | 90 % / 10 % | 75 % / 25 % | 55 % / 45 % | 35 % / 65 % |

| Historický výnos1 | 8 % p. a. | 6 % p. a. | 4 % p. a. | 2.5 % p. a. |

1 optimistický výhled

Výše uvedené složení portfolií platí pouze pro investiční cíl Investovat jen tak. Pokud při registraci zvolíte jiný investiční cíl, portfolia budou odlišná. Patrné je to zejména při investování Na důchod, kdy se do portfolií zařadí kromě akcií a dluhopisů také komodity.

Srovnání portfolií u Indigo

Pokud bude situace na trhu nepříznivá, algoritmus může část investovaného majetku odprodat a ponechat na účtu ve formě hotovosti.

Kolik vydělám?

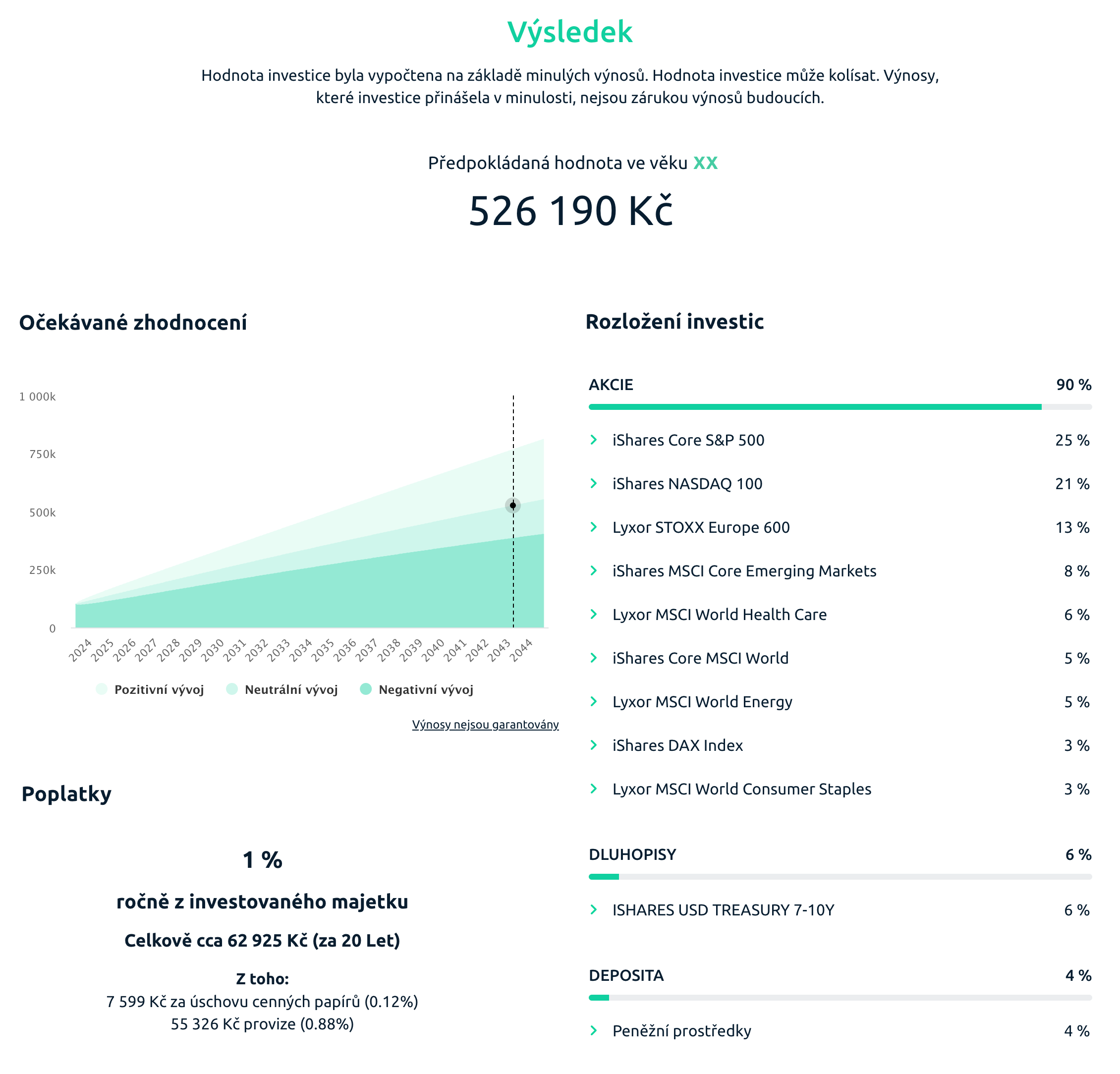

Průměrné výnosy se v minulých letech pohybovaly mezi 2.5 % až 8 % ročně.

Výnosy nejsou garantované a závisí čistě na vývoji trhu. Indigo vám ale u každého portfolia ukáže předpokládaný výnos pro optimistický a pesimistický scénář.

Předpokládaný výnos se určuje na základě historické výkonnosti portfolií. Čísla tedy ukazují, kolik portfolia vynášela v minulých letech, nikoliv budoucí výnos! Lepší ukazatele ale nemáme.

Takže jaké zhodnocení můžete očekávat?

Nejnižší výnosy nabízí málo odvážné portfolio s historickou výnosností kolem 2.5 % ročně (1.5 % ročně po odečtení poplatků). Takový výnos je opravdu nízký, ale měl by být relativně stabilní a bez větších propadů.

Na opačném konci nabídky je velmi odvážné portfolio s historickou výkonností kolem 8 % ročně (7 % ročně po odečtení poplatků). Takový výnos je mnohem atraktivnější, ale investoři musí počítat s větším rizikem.

Očekávané zhodnocení závisí na rizikovosti portfolia

Automatické rebalancování

Poměr akcií a dluhopisů v portfoliu se postupem času mění, protože každé ETFko bude zdražovat nebo zlevňovat jinou rychlostí. V důsledku toho se mění také míra rizika, což je samozřejmě nežádoucí.

Aby se rozložení portfolia neměnilo, dochází jednou za čas k automatickému přeskládání – rebalancingu.

Rebalancing funguje jednoduše: Pokud je potřeba snížit riziko, přesune se část peněz z akcií do dluhopisů. A pokud je naopak portfolio příliš opatrné, dokoupí se akcie na úkor dluhopisů. Výsledkem bude portfolio se stejným rizikem jako na začátku.

K rebalancování dochází v průměru 4x ročně, ale kontrola probíhá každý den. Rozhodující tedy není datum, ale aktuální stav portfolia.

Poplatky u Indigo

Poplatky u Indigo jsou nízké a transparentní. Celkově na poplatcích zaplatíte přibližně 1.2 % ročně.

Indigo si účtuje pouze manažerský poplatek ve výši 1 % ročně (viz sazebník). Do nákladů však musíte započítat také poplatky, které si účtují správci ETF fondů (cca 0.2 % ročně).

Pokud byste investovali do podílových fondů, tak zaplatíte mnohem více, běžně až 3 % ročně. Podílové fondy si navíc účtují až 4 typy poplatků (vstupní, výstupní, manažerský a výkonnostní), takže určit celkové náklady je mnohem složitější. Naproti tomu u Indigo hned víte, kolik budete platit.

Přehled poplatků

- Manažerský poplatek – Velikost poplatku je 1 % z investovaného majetku ročně. Poplatek tvoří provize (0.88 %) a náklady na úschovu cenných papírů (0.12 %).

Poplatek se účtuje průběžně, takže každý měsíc zaplatíte 0.083 % (dvanáctina procenta) z průměrné hodnoty vašeho portfolia v daném měsíci. Pokud tedy začnete investovat v polovině roku, tak zaplatíte jen polovinu poplatku.

- Celkové náklady fondů (TER) – Poplatky si účtuje nejen Indigo, ale také správci ETF fondů, které pro vás Indigo nakupuje. Celkové poplatky fondů se označují zkratkou TER a zpravidla nepřesahují 0.3 % ročně. Poplatek se odečítá z majetku fondu (tzn. sníží se hodnota zakoupených ETF) a týká se všech investorů (i těch, kteří investují samostatně).

Srovnání poplatků

V porovnání s podílovými fondy je Indigo levné. Obstojí ale ve srovnání s konkurenčními platformami? Podívejte se na srovnání poplatků:

|  |  | |

|---|---|---|---|

| Vstupní poplatek | 0 % | 0 % | 0 % |

| Výstupní poplatek | 0 % | 0 % | 0 % |

| Výkonnostní poplatek | 0 % | 0 % | 0 % |

| Manažerský poplatek | 1.0 % | 1.0 % | 0.9 % |

| Celkový poplatek ? | 1.2 % | 0.9-2.2 % | 1.1 % |

| Recenze Portu | Recenze Fondee |

Návod: Investování přes Indigo

Registrace účtu

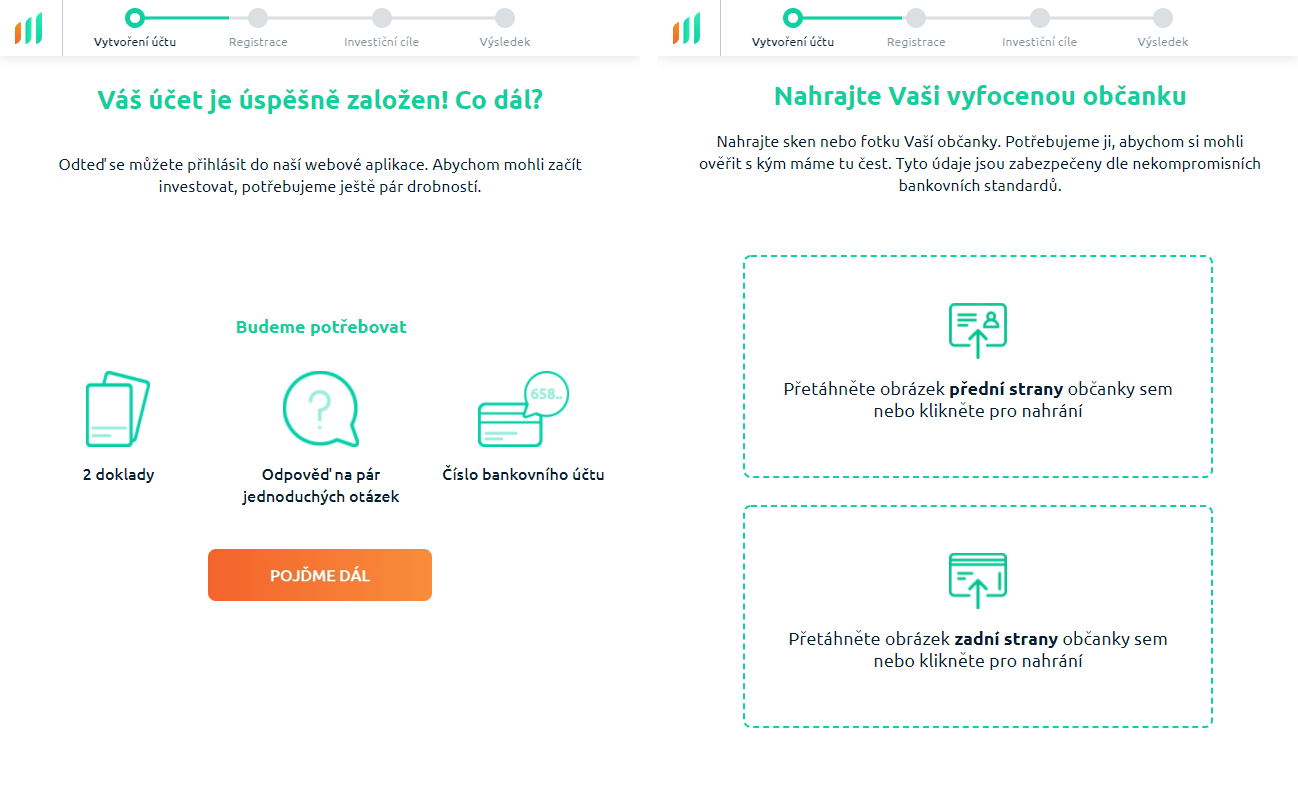

Otevření investičního účtu je snadné a rychlé. Registrace probíhá online (přes webovou stránku nebo mobilní aplikaci) a nezabere ani 15 minut. Potřebovat budete jen 2 doklady totožnosti, které v průběhu registrace nafotíte.

Registrace krok za krokem

- Začínáme – Na webu Indigo klikněte na tlačítko

Vytvořit účeta potvrďte, že jste českým daňovým rezidentem a máte alespoň 18 let. Potom zadejte vaši emailovou adresu a libovolné heslo. - Vytvoření účtu – V dalším kroku vyplníte jméno a telefonní číslo, které si Indigo ihned ověří pomocí SMS kódu. Mezitím obržíte uvítací email s odkazem na další krok.

- Ověření identity – V dalším kroku si Indigo ověří vaši totožnost. K tomu budete potřebovat 2 doklady totožnosti (ideálně občanku a řidičák). Oba doklady nafoťte podle instrukcí a nahrajte do systému, který z fotek automaticky vyčte potřebné údaje.

- Dotazník ohledně majetku a příjmů – Následuje pár otázek ohledně vašeho zaměstnání, vašich příjmů a vašeho majetku. Musíte také potvrdit, že nejste politicky exponovaná osoba.

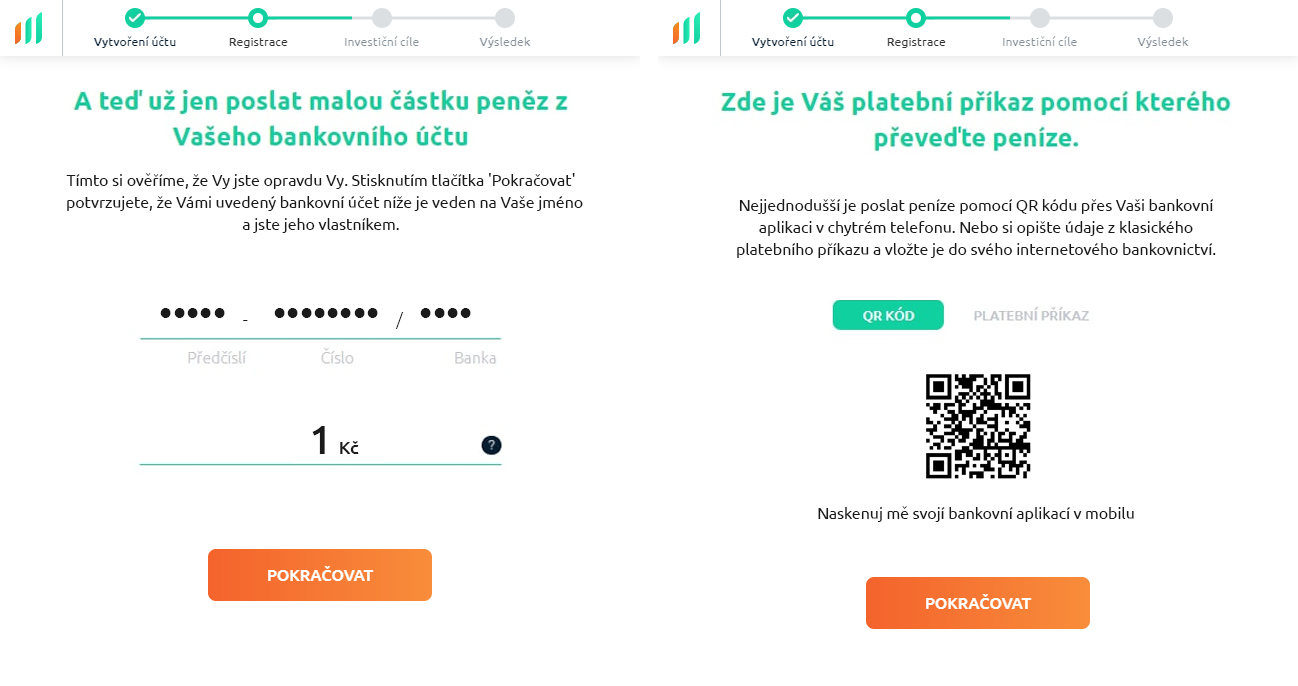

- Potvrzovací platba – Nyní musíte zaslat ověřovací platbu z vašeho bankovního účtu. Poslat můžete libovolnou částku – třeba korunu.

- Podpis smlouvy – Nakonec musíte podepsat smlouvu o obhospodařování majetku. Podpis probíhá elektronicky – jednoduše tak, že stisknete tlačítko

Souhlasím se smlouvou.

Registrace u Indigo

Registrace u Indigo 2

Registrace u Indigo 3

Musím posílat osobní dokumenty? Ano. Ověření identity vyžadují evropské směrnice i zákon proti praní špinavých peněz.

Registrace u Indigo 4

Otevřete-li si účet prostřednictvím odkazu v této recenzi, nebude vám Indigo účtovat po dobu 90 dnů žádný poplatek. Akce se vztahuje pouze na nové klienty a platí do odvolání.

Výběr portfolia a investování

Jakmile dokončíte registraci a podepíšete smlouvu, můžete začít investovat. Nejprve vám ale Indigo pomůže s výběrem ideálního investiční portfolia.

Investování krok za krokem

- Investiční dotazník – Na úvod bude Indigo zjišťovat vaše investiční plány. Tedy proč investujete, kolik plánujete investovat a jak dlouho chcete investici držet. Následuje pár otázek ohledně vašeho přístupu k riziku a vašich znalosti.

- Návrh portfolia – Na základě vašich odpovědí z dotazníku vám Indigo navrhne investiční portfolio. Pokud se vám portfolio nelíbí, můžete se vrátit zpět k dotazníků a odpovědi upravit.

- Volba platební metody – Nakonec zvolíte preferovanou platební metodu (k dispozici je vklad bankovním převodem nebo platební kartou). Pak už jen stačí posílat peníze a všechno ostatní zařídí Indigo.

- Vklad peněz – Platební instrukce najdete v záložce

Investovat. Jakmile Indigo peníze obdrží, připíše je na váš investiční účet a při nejbližší příležitosti je zainvestuje (obchodní den je obvykle ve středu). - Průběh investování – Teď nezbývá než čekat. Složení portfolia i průběžné výsledky uvidíte v aplikaci Indigo.

- Výběr peněz – Pokud chcete investování ukončit, stačí vyplnit žádost o výběr (

sekce Vybrat). Indigo vaše cenné papíry prodá a potom vám peníze pošle na bankovní účet. Peníze byste měli obdržet nejpozději do 7 pracovních dnů.

Volba investičního cíle

Návrh portfolia

Minimální výše vkladu je u Indigo 100 Kč

Zkušenosti s Indigo

Indigo jedná férově, transparentně a neslibuje nic nereálného. Spíše naopak. Platforma jasně uvádí, že výnosy nejsou garantované a investoři mohou prodělat.

Platformu Indigo provozuje česká společnost Patria Finance, která v oblasti financí působí od roku 1994. Společnost podléhá regulacím ČNB a od roku 2015 je součástí skupiny ČSOB, takže o důvěryhodnosti pochybovat nemusíte.

Cenné papíry i peněžní prostředky klientů jsou chráněné dvěma způsoby: Jednak jsou uložené odděleně od majetku společnosti (takže Patria je nemůže použít) a jednak jsou ze zákona pojištěné.

Peněžní prostředky se ukládají na sběrné účty u českých nebo evropských bank, takže se na ně vztahuje standardní pojištění vkladů (limit 100 000 EUR na osobu). Investice jsou pojištěné do výše až 20 000 EUR na osobu v rámci Garančního fondu obchodníků s cennými papíry.

Nejprve pozitiva. Investování přes Indigo je opravdu jednoduché, takže to zvládne každý. Investovat můžete od pouhé stokoruny a pokud se rozhodnete investování ukončit, peníze budete mít do týdne na svém účtu.

Pokud jde o nevýhody, investoři nejčastěji zmiňují nižší výnosy. Musíme ovšem zdůraznit, že velikost výnosů závisí na složení portfolií (nižší výnos = nižší riziko) a především na vývoji trhu, což Indigo neovlivní.

Další nevýhodou je pomalejší zpracování pokynů. Nákupy a prodeje cenných papírů totiž probíhají jen jednou týdně, zpravidla ve středu. Pokud tedy plánujete peníze vybrat nebo naopak zainvestovat, nečekejte na poslední chvíli. Pokud si vzpomenete v úterý večer a Indigo váš pokyn nestihne zpracovat, tak budete muset celý týden čekat.

Co klienti oceňují:

- Transparentní poplatky

- Jednoduché i pro začátečníky

- Ochotný zákaznický servis

Co klienti kritizují:

- Investiční portfolia nelze upravovat ani kombinovat

- Rebalancování nelze zrušit

- Pomalejší zpracování pokynů (1x týdně)

Na co si dát pozor?

- Indigo vám nevydělá stovky procent ročně. Rozhodně má ale lepší potenciál než spořicí účty a termínované vklady.

- Podstupujete měnové riziko. Vklady a výběry probíhají v korunách, ale samotné investice v eurech nebo dolarech.

- ETFka jsou vhodná pro dlouhodobé investice (5 a více let). Delší investiční horizont snižuje riziko špatného načasování a zároveň zvyšuje potenciál investice.

- Udávané výnosy nezohledňují poplatky, inflaci ani zdanění.

Indigo vs konkurenční platformy

Indigo není jediná česká platforma, která nabízí jednoduché investování do ETF fondů. Podobné služby nabízí také české aplikace Portu a Fondee.

Všechny tři aplikace fungují na podobném principu, mají prakticky stejné poplatky a nabídnou srovnatelné výnosy. Je tu ovšem několik odlišností, které můžou být pro investory klíčové:

Výhody / nevýhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Možnost vlastní strategie

- Vklady a výběry v korunách

- Pomalejší zpracování pokynů (2x týdně)

Výhody / nevýhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Rychlé zpracování pokynů

- Vklady a výběry v korunách

- Nelze sestavit vlastní portfolio

Výhody / nevýhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Vklady a výběry v korunách

- Minimální vklad 100 Kč

- Nelze sestavit vlastní portfolio

- Pomalé zpracování pokynů (1x týdně)

- Nelze investovat do více portfolií

Podrobné srovnání najdete v článcích Indigo vs Portu a Indigo vs Fondee.

Není lepší investovat samostatně?

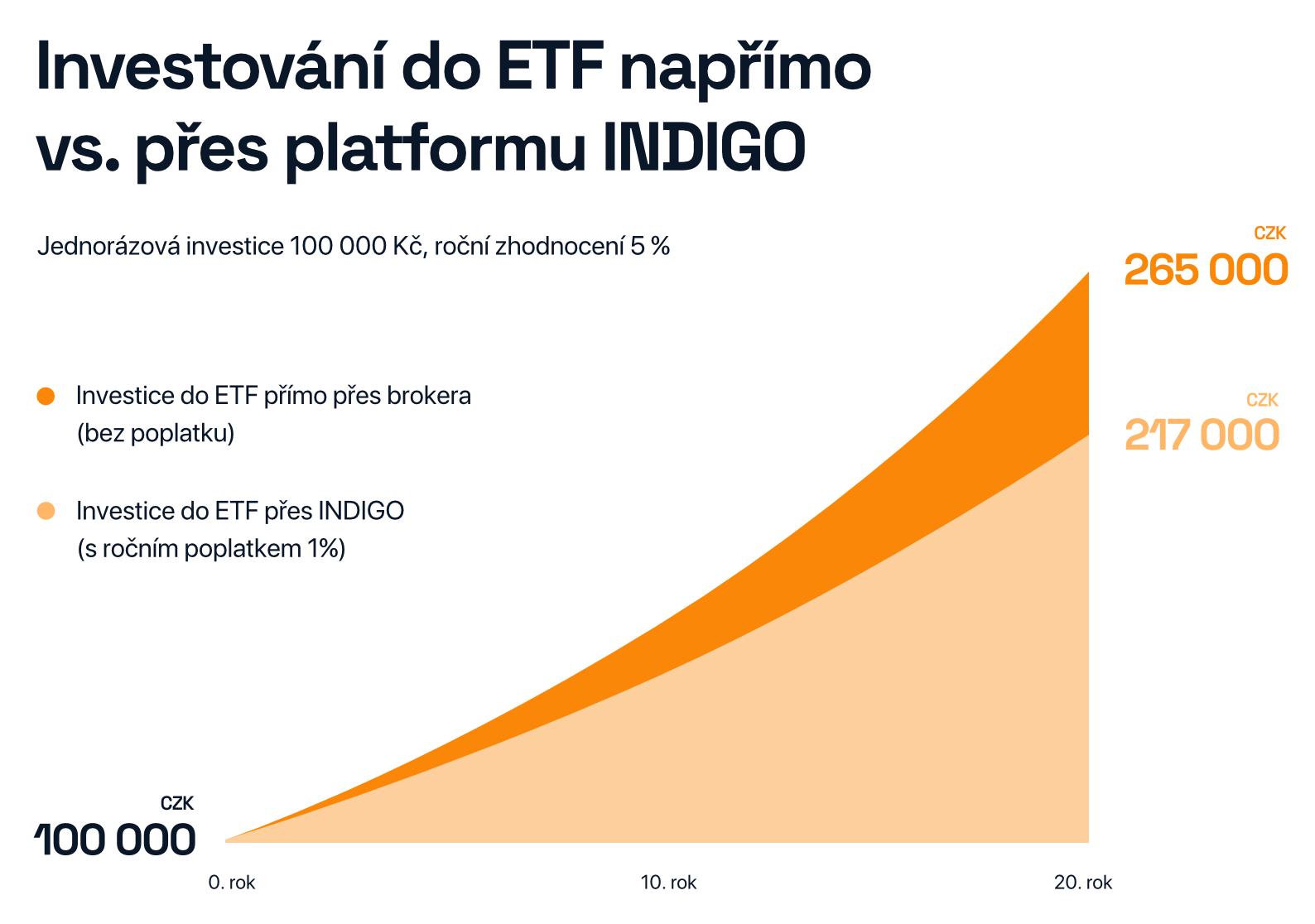

Indigo vaše peníze zainvestuje do akciových a dluhopisových fondů a v průběhu investování bude vaše portfolio kontrolovat. Jediným úkolem investora je tedy posílat peníze za investiční účet. Není to ovšem zadarmo…

Indigo si bude účtovat manažerský poplatek (1 % ročně) bez ohledu na to, zda bude vaše portfolio vydělávat nebo ne. A i když je poplatek nízký, při dlouhodobém investování se znatelně projeví.

Investování do ETF napřímo vs. přes INDIGO (zdroj)

Pokud si ETFka koupíte sami, manažerský poplatek platit nebudete. Ušetříte tedy 1 % ročně, což bude z dlouhodobého hlediska značná úspora (pozor ale na poplatky brokerů!). Bude to ovšem pracnější a budete potřebovat větší kapitál – řádově tisíce až desítky tisíc korun.

Výhody / nevýhody

- Licencovaný broker

- Nízké poplatky (akcie a ETF)

- Investování od 1 USD

- Úročení volného zůstatku

- Podporuje češtinu a CZK

- Vyšší zdanění českých dividend

- Poplatek 0.50 % za směnu měn

- Velké investice mohou být dražší

Výhody / nevýhody

- Broker s bankovní licencí

- Široká nabídka instrumentů

- Transparentní poplatky

- Podporuje češtinu a CZK

- Drobné objednávky jsou dražší

- Nelze kupovat zlomky akcií

- Smluvní dokumenty v angličtině

- Vyšší zdanění českých dividend

Výhody / nevýhody

- Globálně uznávaný broker

- Široká nabídka instrumentů

- Velmi nízké poplatky

- Investování od 1 USD

- Profesionální nástroje

- Nepodporuje češtinu

- Složitější pro začátečníky

- Vyšší zdanění českých dividend

Shrnutí recenze: Vyplatí se Indigo?

Investiční aplikace jako Indigo mají jednu ohromnou výhodu: Umožňují investovat prakticky každému, bez ohledu na zkušenosti a finanční možnosti. Stačí vyplnit dotazník, vložit peníze a všechno ostatní zařídí algoritmus.

Má to ale i své nevýhody.

Ať už se vašemu portfoliu daří nebo ne, vždycky zaplatíte manažerský poplatek. Ten sice není vysoký (v případě Indigo jen 1 % ročně), ale na výsledku se projeví.

Pokud je vaší prioritou maximální zisk nebo si chcete portfolio řídit sami, oceníte spíše brokerské aplikace (třeba XTB), kde si ETFka nebo akcie nakoupíte sami. Počítejte ale s tím, že investování na vlastní pěst vyžaduje více zkušeností, více času a větší kapitál.

Pokud ovšem hledáte jednoduchou a pasivní formu investování, Indigo vás určitě nezklame.

Máte vlastní zkušenosti s Indigo? Chybí vám v recenzi nějaké informace? Napište nám dolů do komentářů!

Otevřete-li si účet prostřednictvím odkazu v této recenzi, nebude vám Indigo účtovat po dobu 90 dnů žádný poplatek. Akce se vztahuje pouze na nové klienty a platí do odvolání.

Diskuze

me aktuální roční zhodnocení velmi odvážné portfolio je 31%

investuji s Indigem celkem 34mesicu a zhodnocení od počátku mi ukazuje 36%

Investuji s indigo skoro 3 roky, dle investičního dotazníku mám konzervativní nastavení a z vložených 112.000 mám nyní cca 97.000 tedy “konzervativní” výnos -14%. Jestli něco vydělají nebo ne, svoje poplatky mají jistý!!! Nedoporučuji !!!!

Mám to asi půl roku, zainvestovano 5500, a jsem v propadu skoro 300, poplatky 12,-

Účet u Indigo jsem si zřídil loni ve druhém čtvrtletí. Na základě vstupního dotazníku mi bylo zřízeno velmi odvážné portfolio (vysoké riziko, vysoký potenciální výnos). Věřte nebo, moje aktuální zhodnocení za uplynulého třičtvrtě roku je -1%. Kdybych nechal peníze na spořáku, udělal bych lépe.