Recenze PORTU Zkušenosti, poplatky, klady a zápory, bezpečnost

Chcete investovat, ale nevíte jak začít? Pak byste neměli přehlédnout českou platformu Portu, která nabízí snadné a efektivní investování pomocí ETF fondů. Čtěte dál a zjistěte, jak investování přes Portu funguje, jaké má Portu poplatky a jaké výnosy můžete reálně očekávat. Více v této recenzi Portu!

Recenze Portu ve zkratce

Portu je česká investiční aplikace, která nabízí snadné investování do akcií, dluhopisů nebo kryptoměn prostřednictvím ETF fondů.

Investování přes Portu je opravdu snadné. Stačí se zaregistrovat, vybrat investiční portfolio a vložit alespoň 500 Kč. Portu vložené peníze automaticky zainvestuje a bude vaše portfolio průběžně hlídat.

Uživatelé mohou investovat do přichystaných portfolií (produkt Portfolia na míru) nebo do cenných papírů dle vlastního výběru (Vlastní strategie). Dále Portu nabízí také investice zaměřené na kryptoměny (Portu Crypto) nebo alternativu ke spořicímu účtu (Investiční rezerva).

Investiční platforma Portu

Jednotlivcům Portu nabízí 3 typy účtů – klasický, dětský a důchodový (DIP). Dětské a důchodový účty mají nižší poplatky, ale peníze lze vybrat až po splnění určitých podmínek. Klasický účet žádné takové podmínky nemá, takže investování můžete kdykoliv ukončit.

Co se poplatků týče, platit budete pouze manažerský poplatek (maximálně 1 % ročně) a poplatky ETF fondů (přibližně 0.2 % ročně). Více v následující části recenze Portu.

Výhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Možnost vlastní strategie

- Vklady a výběry v korunách

Nevýhody

- Pomalejší zpracování pokynů (2x týdně)

Základní informace o Portu

| ✅ Název | Portu |

| ✅ Provozovatel | WOOD & Company Financial Services, a.s. (Česko, Praha) |

| ✅ Licence | ČNB |

| ✅ Rok založení | 2017 |

| ✅ Čeština | Ano |

| ✅ Počet portfolií | 10 univerzálních portfolií 14 tematických portfolií 3 rezervní portfolia Kryptoměnová portfolia |

| ✅ Složení portfolií | Dluhopisové ETF fondy Akciové ETF fondy Realitní ETF fondy Komoditní ETF/ETP Kryptoměnové ETF/ETP Hotovost |

| ✅ Zpracovávání pokynů | 2x týdně (úterý a čtvrtek) |

| ✅ Rebalancování portfolia | Ano (1x týdně) |

| ✅ Historické výnosy | cca 2 až 9 % ročně |

| ✅ Měna účtu | CZK, EUR |

| ✅ Minimální investice | 500 CZK |

| ✅ Platební metody | Bankovní převod |

| ✅ Poplatky | Za správu portfolia → srovnat s konkurencí Náklady fondů (cca 0.2 % ročně) + další poplatky |

| ✅ Speciální funkce a služby | Zajištění měnového rizika Možnost sestavit vlastní portfolio Udržitelná ESG portfolia Penzijní investiční účet (DIP) Investiční účty pro děti |

Jak funguje Portu.cz

Portu.cz je česká investiční platforma, která umožňuje snadné investování do akcií, dluhopisů a dalších finančních produktů.

Funguje to jednoduše:

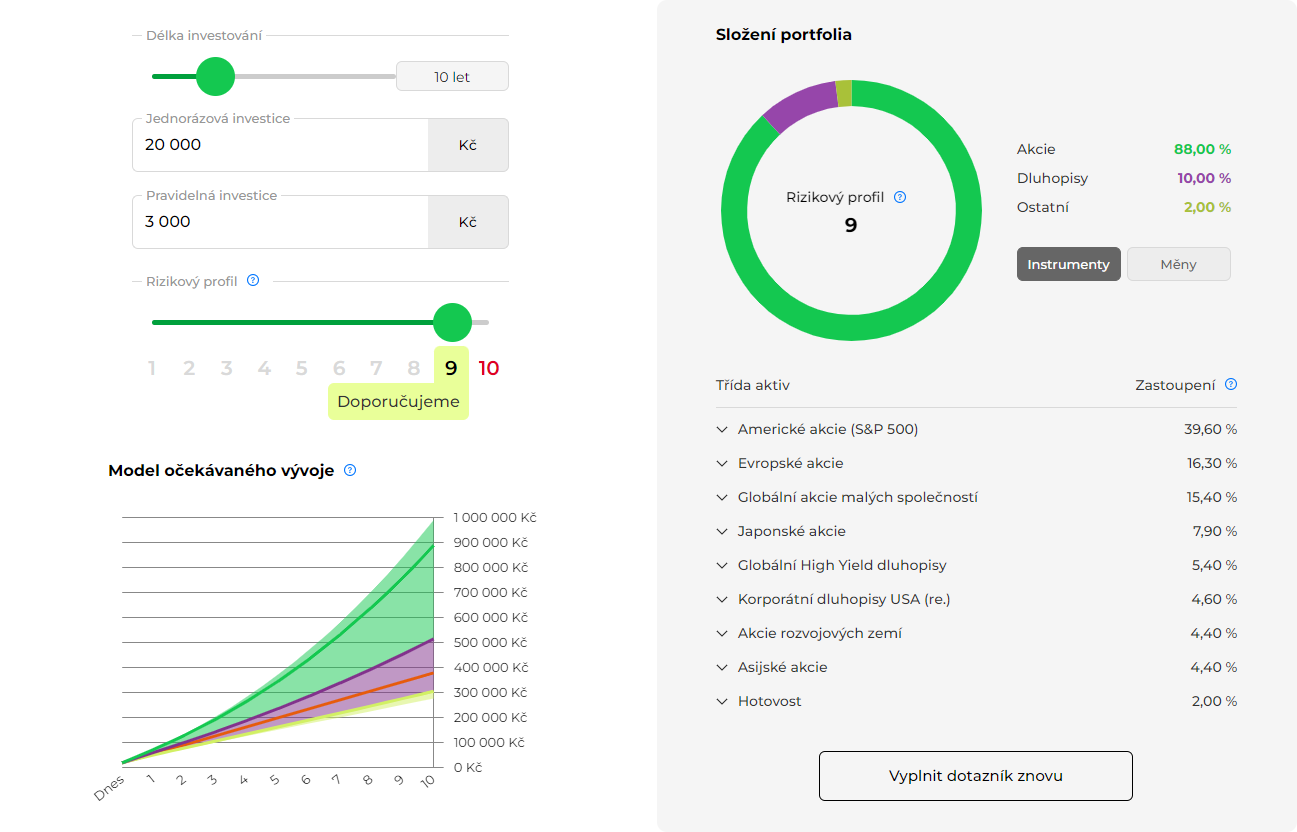

Nejprve se zaregistrujete a vyplníte krátký investiční dotazník. Portu vám na základě odpovědí z dotazníku doporučí jedno z přichystaných portfolií, do kterých můžete vkládat peníze. Pokud se vám žádné portfolio v nabídce nelíbí, můžete si sestavit vlastní.

Jakmile máte portfolio vybrané nebo sestavené, stačí už jen posílat peníze. Portu vložené peníze automaticky zainvestuje (převážně do ETF fondů) a bude na vaše portfolio dohlížet.

ETF je investiční fond, jehož podíly se obchodují na akciové burze. Každé ETFko obsahuje stovky akcií nebo dluhopisů, takže i jedno jediné ETF vám zajistí solidní diverzifikaci. Velkou výhodou jsou také nízké poplatky, kterým tradiční podílové fondy nedokážou konkurovat.

Své investice můžete sledovat a upravovat přes mobilní nebo webovou aplikaci. Pokud se rozhodnete peníze vybrat, investování lze kdykoliv ukončit. Počítejte ale s tím, že výběr peněz zabere 5 až 10 pracovních dnů.

Kolik peněz budu potřebovat?

Investovat můžete jednorázově, pravidelně i nepravidelně. Minimální částka je pouhých 500 Kč.

Pravidelné investování má tu výhodu, že nemusíte řešit situaci na trhu. Posíláte třeba tisícovku měsíčně bez ohledu na to, jestli akcie rostou nebo klesají. Investovanou částku můžete libovolně měnit a pokud pár měsíců žádné peníze nevložíte, ničemu to nevadí.

U velkých jednorázových investic je potřeba trochu kalkulovat, protože načasování hraje klíčovou roli. Není nic horšího než nakoupit předražené akcie nebo dluhopisy, které vzápětí ztratí na hodnotě.

Přehled produktů

V nabídce Portu jsou aktuálně 4 produkty:

Portfolia na míru– Klient investuje do přichystaných portfolií, která sestavuje a spravuje Portu. K dispozici je 10 portfolií odstupňovaných podle rizika. Nejméně rizikové portfolio obsahuje převážně dluhopisy, nejvíce rizikové portfolio tvoří zejména akcie.Vlastní strategie– Klient investuje do cenných papírů dle vlastního výběru (produkt Vlastní Strategie) nebo do 14 přichystaných portfolií s tematickým zaměřením (produkt Tematické Strategie).Portu Crypto– Klient investuje do cenných papírů s vazbou na kryptoměny (kryptoměnové ETF & ETP).Investiční rezerva– Tento produkt funguje jako alternativa ke spořicímu účtu. Uživatel investuje do konzervativních portfolií, která mají ochránit peníze před inflací.

Typy účtů

Portu nabízí 4 typy investičních účtů – klasický, firemní, důchodový (DIP) nebo dětský. Investování funguje na všech účtech podobně. Odlišné jsou především podmínky pro výběr, poplatky a nabídka investičních produktů:

| Typ účtu | Klasický | Důchodový (DIP) | Dětský | Firemní |

| Dostupné produkty | Portfolia na míruVlastní strategiePortu CryptoInvestiční rezerva |

Portfolia na míruVlastní strategiePortu CryptoInvestiční rezerva |

Portfolia na míru |

Portfolia na míruVlastní strategie |

| Základní poplatek | 1 % ročně | 0.50 % ročně | 0.25 % ročně | 1 % ročně |

| Podmínky pro výběr | Bez omezení | Investor musí mít alespoň 60 let a musí investovat alespoň 10 let |

Dítě musí dosáhnout plnoletosti | Bez omezení |

Dětský účet

Investiční účet pro děti zaujme především nízkým poplatkem (0.25 % ročně). Uživatelé ale mohou investovat pouze do přichystaných portfolií, přičemž portfolio lze změnit maximálně 2x do roka. Ostatní produkty nejsou u dětského účtu dostupné.

Účet založí a financuje zákonný zástupce dítěte, ale přispívat na něj mohou také příbuzní nebo známí. Dítě může do účtu nahlížet, ale nemá možnost peníze vybrat. Po dosažení plnoletosti dítěte se účet automaticky přepne do standardního módu a dítě získá plný přístup k účtu.

Peníze z dětského účtu lze vybrat i předčasně, tedy před dovršením plnoletosti dítěte. Portu vám ale v takovém případě zpětně doúčtuje standardní poplatek (1 % ročně), který dopočítá a strhne z vybírané částky.

Důchodový účet (DIP)

Důchodový účet funguje jako státem podporovaný Dlouhodobý investiční produkt (DIP). To znamená dvě výhody: Vklady na DIP si můžete odečíst od základu daně a můžete dostávat příspěvky od svého zaměstnavatele.

Výhodou oproti běžnému účtu je nižší poplatek (typicky 0.5 % ročně). Abyste ovšem mohli peníze z DIP vybrat, musíte splnit dvě státem stanovené podmínky: Musíte mít alespoň 60 let a od založení DIP musí uplynout alespoň 10 let.

Pokud byste peníze vybrali předčasně, Portu vám zpětně dopočítá a naúčtuje standardní poplatek za správu portfolia (z původních 0.5 % na 1 %). Pokud jste navíc čerpali daňové výhody, musíte státu vrátit peníze, které jste si odečetli z daní.

Portfolia Portu

Většina uživatelů investuje do produktu Portfolia na míru, takže se mu budeme věnovat podrobněji.

Investování touto cestou je opravdu snadné, protože investiční portfolio sestavuje a řídí Portu. Klient má pouze tři úkoly: vyplnit investiční dotazník, vybrat jedno z přichystaných portfolií a pak už jenom posílat peníze. Všechno ostatní zařídí Portu.

Portu vložené peníze zainvestuje a pokud bude potřeba, tak portfolio klienta upraví (rebalancuje). Investování lze kdykoliv ukončit.

Portfolia a očekávané výnosy

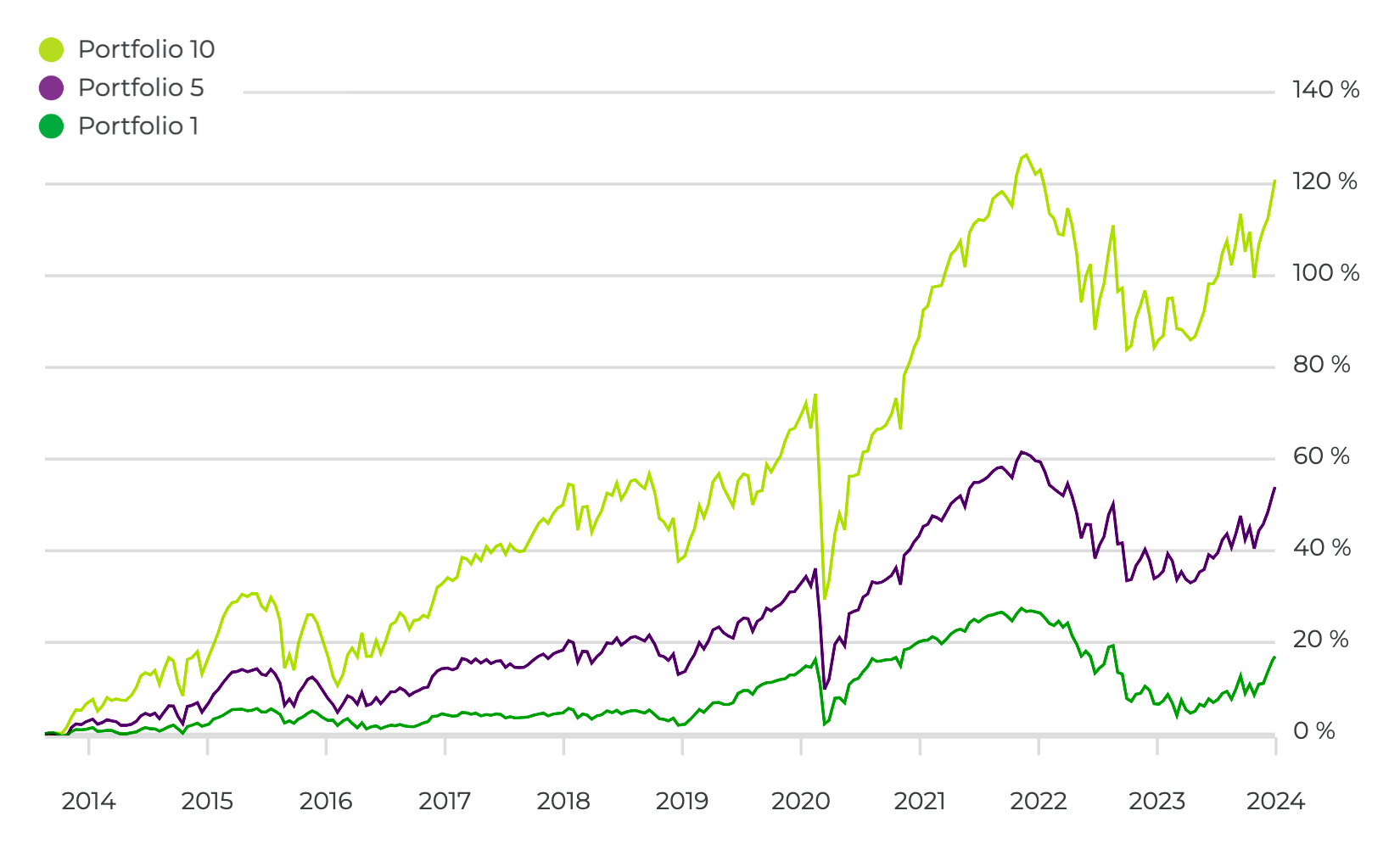

K dispozici je celkem 10 modelových portfolií, které sestavuje a řídí Portu. Investovat můžete do více portfolií současně (až 10) a pokud budete chtít, můžete si sestavit vlastní portfolio.

Portfolia jsou odstupňovaná podle míry rizika (1 = nejmenší riziko, 10 = největší riziko). Nejméně riziková portfolia obsahují hlavně dluhopisy, takže lze očekávat nižší, ale stabilnější výnosy. Odvážná portfolia obsahují naopak akcie, takže by měla vydělávat více, avšak za cenu větších výkyvů.

Všechna portfolia jsou dostupná ve dvou verzích:

- Klasické – Portfolio nezohledňují enviromentální ani sociální dopady.

- Odpovědné (ESG) – Portfolio klade důraz na aspekty udržitelnosti.

A jaké zhodnocení můžete očekávat?

Portu u každého portfolia zobrazuje očekávaný výnos, nicméně tento údaj berte s rezervou. Je to pouze odhad na základě výsledků z předchozích let (1/2013 až 12/2023). Výnosy NEJSOU GARANTOVANÉ a závisí čistě na vývoji trhu.

Výnosy v letech 2013 až 2023 – Nejméně rizikové portfolio vydělávalo v průměru 1 % ročně, zatímco nejvíce rizikové portfolio mělo průměrnou výkonnost 7 % ročně (čisté výnosy po odečtení poplatků).

Pro lepší představu si ukážeme 3 portfolia – nejméně rizikové, vyvážené a nejvíce rizikové:

| Rizikový profil | 1 | 5 | 10 |

| Míra rizika | Velmi nízká | Střední | Velmi vysoká |

| Složení portfolia | akcie 24 % dluhopisy 60 % reality 7 % zlato 7 % hotovost 2 % |

akcie 56 % dluhopisy 32 % reality 5 % zlato 5 % hotovost 2 % |

akcie 98 % hotovost 2 % |

| Celkové zhodnocení (2013-2024) | 12.8 % | 47 % | 108 % |

| Největší roční zisk/ztráta (2013-2024) | 12.8 % / -17.4 % | 19.6 % / -17.6 % | 26.3 % / -18.7 % |

| Očekávaný čistý výnos* | 1 až 2 % ročně | 3 až 4 % ročně | 6 až 8 % ročně |

* po odečtení manažerského poplatku, odhad na základě výkonnosti z minulých let

Výnosnost portfolií u Portu

Automatické rebalancování

Ceny jednotlivých fondů se vyvíjí různě, takže jejich váha v portfoliu se postupně mění. V důsledku toho se mění také očekávaná výnosnost a celkové riziko portfolia, což je nežádoucí.

Aby k těmto změnám nedocházelo, je potřeba portfolio průběžně kontrolovat a upravovat. Portu k tomu využívá speciální algoritmus, který vaše portfolio každý týden zkontroluje a v případě potřeby jej přeskládá – rebalancuje.

Rebalancing funguje podle hesla nakup levně a prodej draze. Algoritmus odprodá část fondů, které měly nadprůměrné výnosy, a zároveň dokoupí fondy, které měly podprůměrné výnosy. Výsledkem bude portfolio se stejným rozložením jako na začátku.

Aktivace funkcí automatická rebalance a zajištění měnového rizika

Zajištění měnového rizika

Většina zakoupených ETFek se obchoduje v cizí měně (převážně USD), což má pro české investory jednu zásadní nevýhodu – měnové riziko. Proč? Protože pokud by americký dolar oslabil, tak se hodnota dolarových fondů v přepočtu na koruny sníží.

Měnové riziko funguje oběma směry, takže může hodnotu investice zvyšovat i snižovat. Portu ovšem nabízí volitelné zajištění měnového rizika, které těmto výkyvům zabrání.

Měli bychom doplnit, že konkurenční platformy tuto funkci obvykle nemají. Pro jednotlivce je navíc měnové zajištění složité a nákladné, takže v tomto ohledu má Portu navrch.

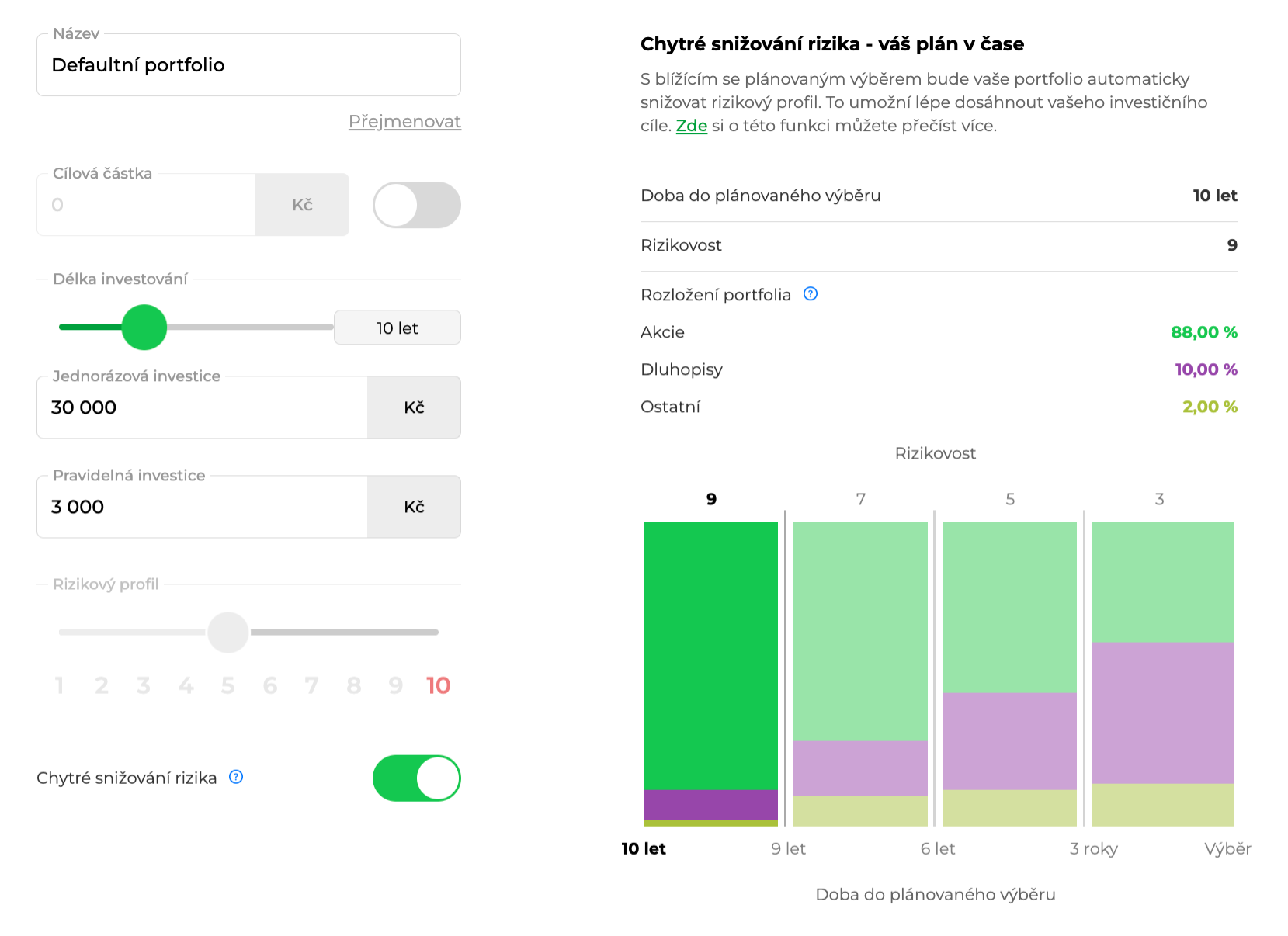

Chytré snižování rizika

Chytré snižování rizika je volitelná funkce, která postupně snižuje rizikovost portfolia.

V praxi to funguje tak, že s blížícím se koncem investičního horizontu začne algoritmus odprodávat vaše akcie a místo toho bude dokupovat dluhopisy. Tím se snižuje riziko, že hodnota vašeho portfolia krátce před plánovaným výběrem výrazně poklesne.

Chytré snižování rizika

Ostatní produkty

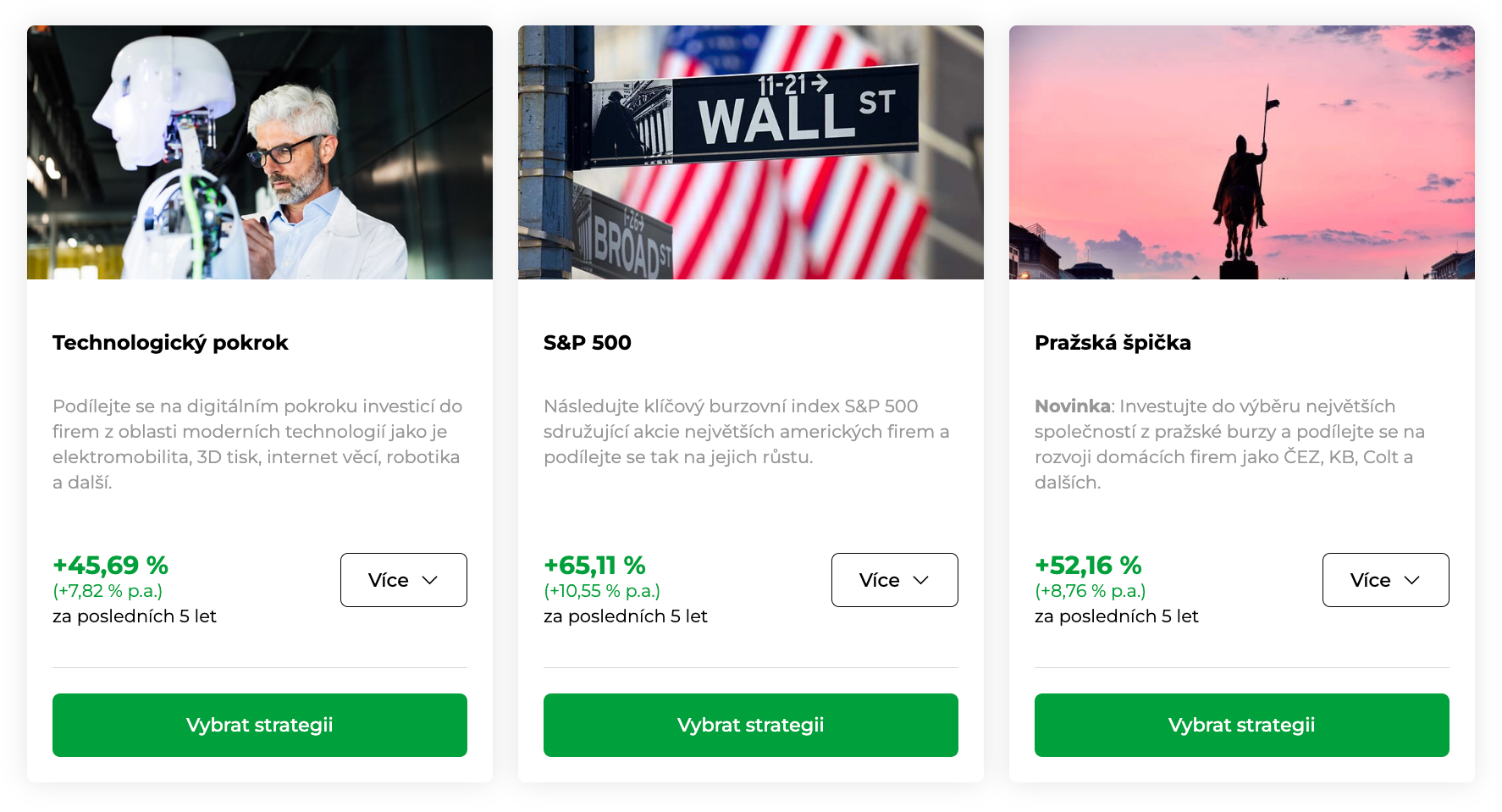

Tematické strategie

Tematické strategie vám umožní investovat do portfolií, které se zaměřují na určitou problematiku nebo určitý segment trhu. Vybírat můžete ze 14 tematických portfolií, které spravuje a řídí Portu. Uveďme pár příkladů:

- Pražská špička – největší akcie z pražské burzy

- S&P500 – největší americké akcie podle indexu S&P 500

- Dividendoví lídři – akcie s vysokým dividendovým výnosem

- Technologický pokrok – akcie z technologického segmentu

- Odpovědná budoucnost – ESG akcie

- Zlatý přístav – investice do zlata

Přesné složení portfolií a jejich výkonnost za posledních 5 let najdete na webu Portu.

Tématické strategie v nabídce Portu

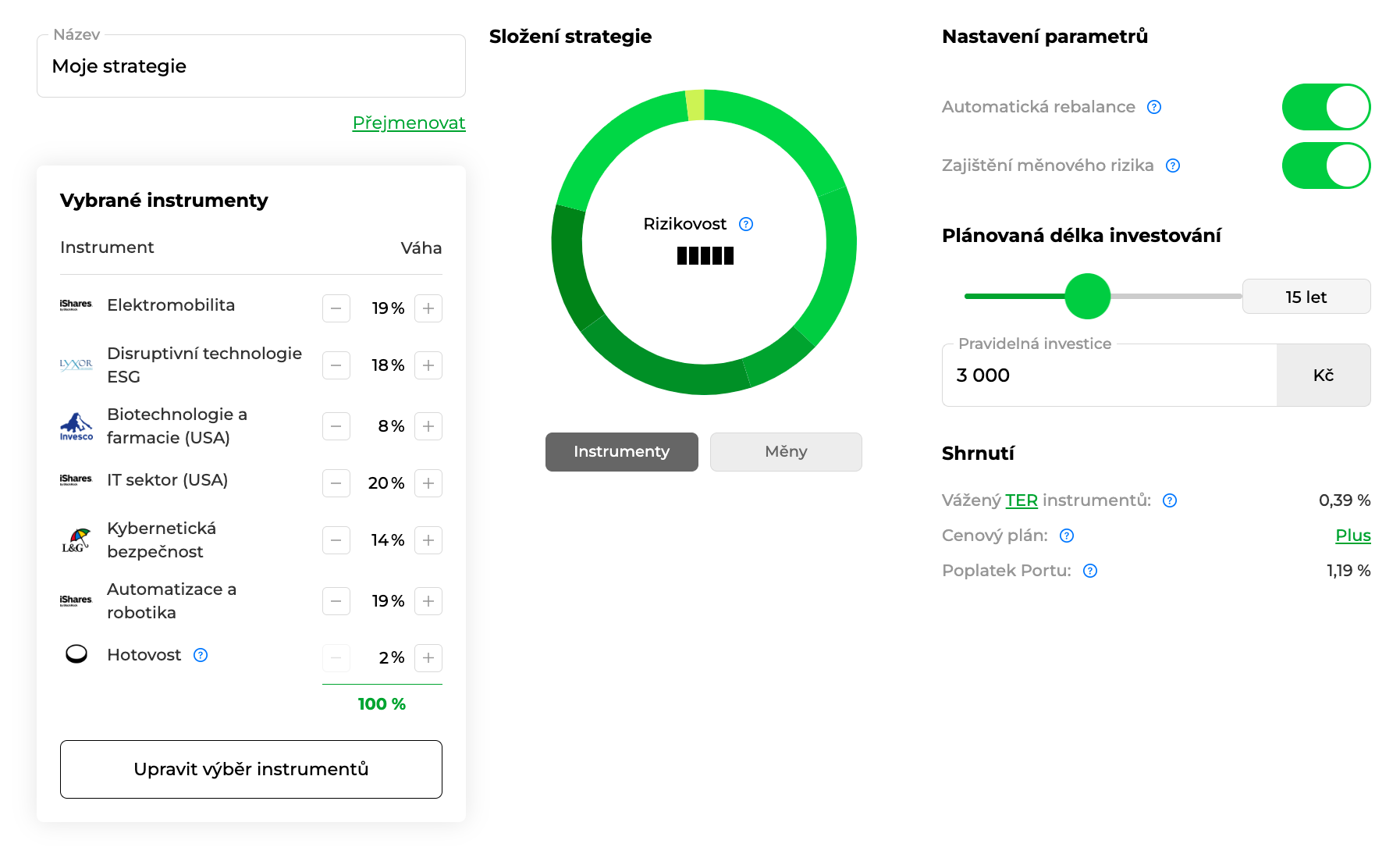

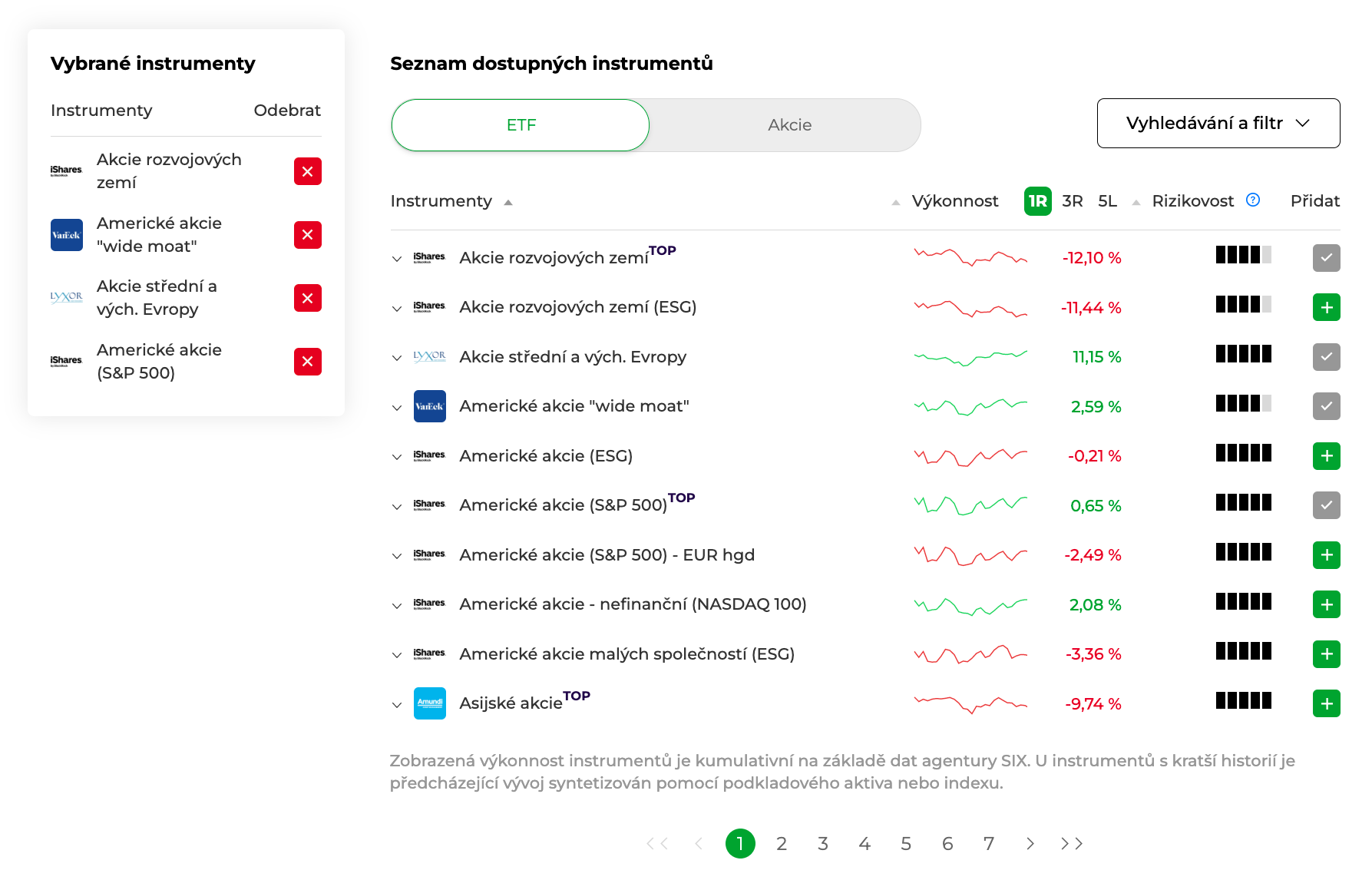

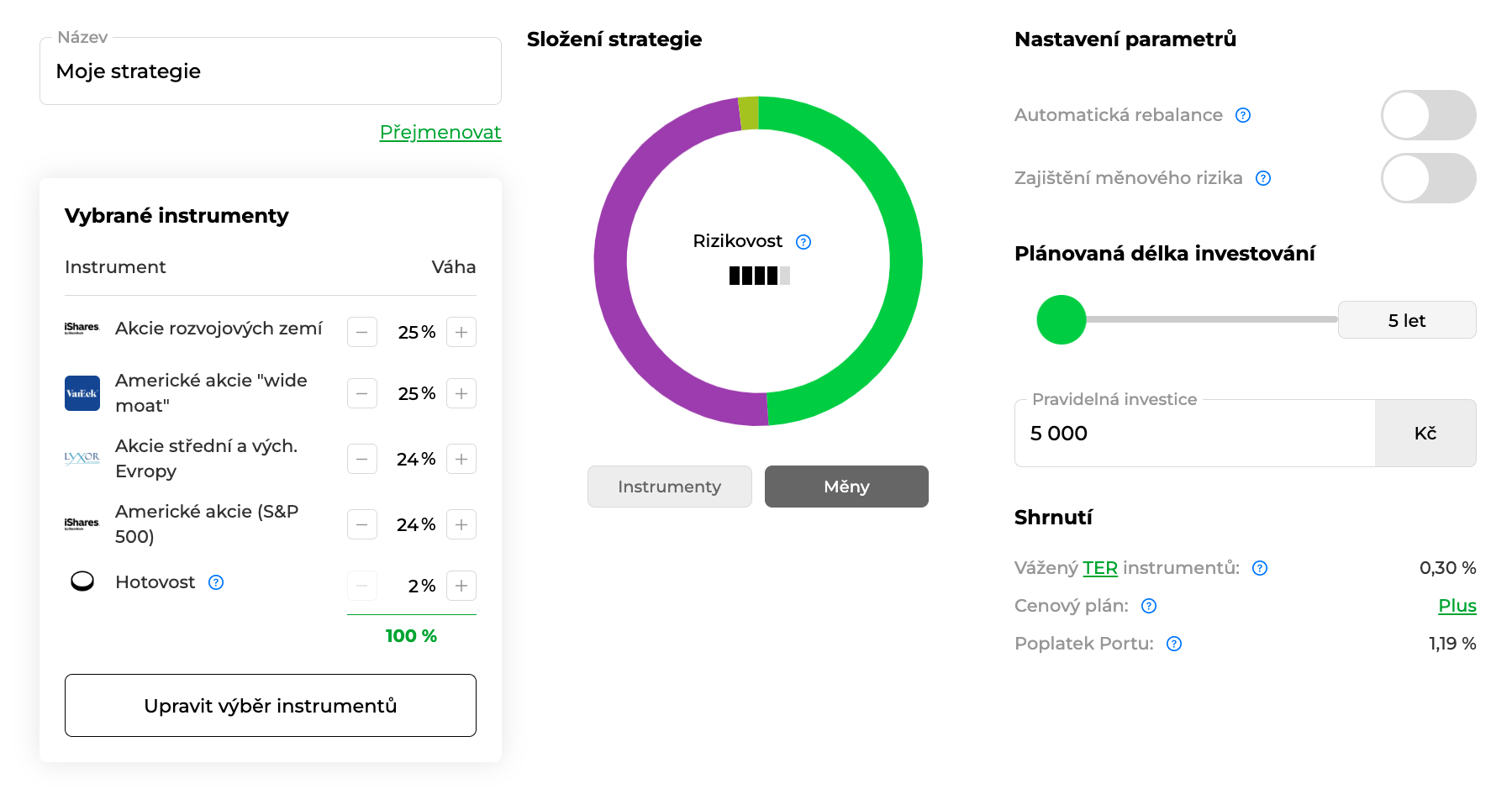

Vlastní strategie

Produkt Vlastní strategie je určený pro náročnější investory, kteří si chtějí portfolio sestavit sami. Portu vám k tomu zpřístupní 64 ETF fondů a 49 akciových titulů (včetně českých akcií ČEZ, Komerční banka nebo Moneta).

Vytvoření vlastního portfolia je opravdu snadné. Stačí vybrat požadované tituly, nastavit jejich váhu v portfoliu a nakonec nastavit volitelné parametry (rebalancování, měnové zajištění). Portu vám hned ukáže rizikovost portfolia a celkový poplatek.

Vlastní strategie – instrumenty

Vlastní strategie – nastavení

Jakmile strategii potvrdíte, stačí už jen posílat peníze. Všechno ostatní zařídí Portu. Vytvořit si můžete i více různých portfolií současně, přičemž všechna portfolia můžete kdykoliv upravit a peníze můžete kdykoliv vybrat.

Investiční rezerva

Služba pro konzervativní investory, kteří chtějí ochránit své peníze před inflací při co nejmenším riziku. Služba funguje podobně jako spořicí účty, ale poskytuje vyšší úrok a může zahrnovat i investiční složku.

K dispozici jsou tři varianty:

| Opatrnější | Odvážnější | Eurová |

| 99.50 % úročená hotovost CZK 0.50 % hotovost |

84 % úročená hotovost CZK 5 % protiinflační dluhopisy 5 % globální akcie 5 % zlato 1 % hotovost |

99.50 % úročená hotovost EUR 0.50 % hotovost |

Portu Crypto

Pomocí Portu Crypto můžete zainvestovat do jednotlivých kryptoměn (BTC, ETH, SOL, ADA, XTZ, DOT nebo LTC) nebo do mixu Kryptoměny 2050 (tj. kryptoměny s největší tržní kapitalizací).

Portu vaše peníze zainvestuje, avšak ne do skutečných kryptoměn, ale do burzovně obchodovaných produktů (ETP), které jsou na kryptoměny vázané. To mimochodem přináší jednu zásadní výhodu: ETP jsou dle českého práva uznány jako cenné papíry, takže při splnění časového nebo hodnotového testu jsou příjmy osvobozené od daně (což u klasických kryptoměn nelze).

Portu Crypto

Poplatky u Portu

Poplatky u Portu jsou přehledné a relativně nízké.

Portu si účtuje pouze manažerský poplatek za správu účtu (maximálně 1.00 % ročně). Do celkových nákladů se promítnou také poplatky ETF fondů. Ty ale bývají opravdu nízké – v průměru 0.2 % ročně. Vklady a výběry peněz jsou zdarma, stejně jako nákupy a prodeje cenných papírů.

Manažerský poplatek se na výsledku určitě projeví, zvlášť pokud investujete dlouhodobě. Pokud byste ale investovali přes tradiční podílové fondy, zaplatíte mnohem více. Podílové fondy si totiž mohou účtovat také vstupní a výkonnostní poplatky.

Poplatek za správu účtu

Portu si účtuje pouze manažerský poplatek za správu účtu. Základní sazba poplatku je 1 % ročně, ale u vybraných účtů nebo produktů je poplatek nižší:

| Produkt | Roční poplatek klasický účet |

Roční poplatek důchodový účet |

Roční poplatek dětský účet |

| Portfolia na míru | 0.24 % – 1.00 %* | 0.5 % | 0.25 % |

| Vlastní strategie | 0.24 % – 1.00 %* | 0.5 % | nelze |

| Portu Crypto | 0.24 % – 1.00 %* | 0.5 % | nelze |

| Investiční rezerva | 0.25 % | 0.25 % | nelze |

*Rozhoduje objem investic a doba fixace

Pro důchodové účty, dětské účty a produkt Investiční rezerva jsou podmínky snadné. Poplatek je pevně daný a platí pro všechny klienty bez výjimky.

Pokud investujete přes klasický účet a využíváte produkty Portfolia na míru, Vlastní strategie nebo Portu Crypto, výpočet poplatku je složitější. Velikost poplatku se určí podle toho, jaká je hodnota vašeho portfolia a na kolik let investici zafixujete:

| Hodnota investic | Základní poplatek (bez fixace) |

Poplatek při fixaci na 5 let (sleva 20 %) |

Poplatek při fixaci na 7 let (sleva 25 %) |

Poplatek při fixaci na 10 let (sleva 30 %) |

Poplatek při fixaci na 15 let (sleva 40 %) |

| do 500 000 Kč | 1.00 % | 0.80 % | 0.75 % | 0.70 % | 0.60 % |

| 500 000 až 1 000 000 Kč | 0.80 % | 0.64 % | 0.60 % | 0.56 % | 0.48 % |

| 1 000 000 až 5 000 000 Kč | 0.60 % | 0.48 % | 0.45 % | 0.42 % | 0.36 % |

| nad 5 000 000 Kč | 0.40 % | 0.32 % | 0.30 % | 0.28 % | 0.24 % |

Uvádíme roční sazbu poplatku

Hodnota investic se určí jako součet všech vašich investic u produktů Portfolia na míru, Vlastní strategie a Portu Crypto (korunové i eurové účty dohromady). Nezahrnují se do toho ale investice na firemních, dětských nebo důchodových účtech. Po překročení pásma dojde automaticky ke snížení poplatku a nový (nižší) poplatek se bude vztahovat na celou investici.

Poplatek se účtuje postupně – vždy 1x za měsíc (měsíční sazba = [roční sazba] / 12). Pokud tedy začnete investovat v polovině roku, zaplatíte jen polovinu ročního poplatku (viz sazebník).

Ostatní poplatky

- Poplatky ETF fondů – Do celkových nákladů se počítají také poplatky ETF fondů, do kterých Portu investuje. Poplatky fondů se označují zkratkou TER a zpravidla nepřesahují 0.3 % ročně. Přesnou velikost uvidíte při výběru portfolia.

Poplatek se odečítá z majetku fondu (nikoliv z účtu investora), takže ve výpise jej neuvidíte. Reálně se vás ale týká, protože snižuje hodnotu zakoupených ETF. Tyto poplatky zaplatíte i v případě, že si ETFka kupujete sami.

- Poplatek za předčasný výběr peněz – Tento poplatek se vztahuje na

Dětské účtyaDůchodové účty(DIP), které mají zvýhodněné poplatky za správu. Pokud peníze vyberte předčasně, Portu vám zpětně dopočítá a naúčtuje standardní poplatek (1 % ročně).

Srovnání poplatků

Je Portu levnější nebo dražší než konkurence? Podívejte se, kolik stojí investování přes Portu a jak jsou na tom ostatní platformy:

|  |  | |

|---|---|---|---|

| Vstupní poplatek | 0 % | 0 % | 0 % |

| Výstupní poplatek | 0 % | 0 % | 0 % |

| Výkonnostní poplatek | 0 % | 0 % | 0 % |

| Manažerský poplatek | 1.0 % | 0.9 % | 1.0 % |

| Celkový poplatek ? | 0.9-2.2 % | 1.1 % | 1.2 % |

| Recenze Fondee | Recenze Indigo |

Návod: Jak investovat přes Portu

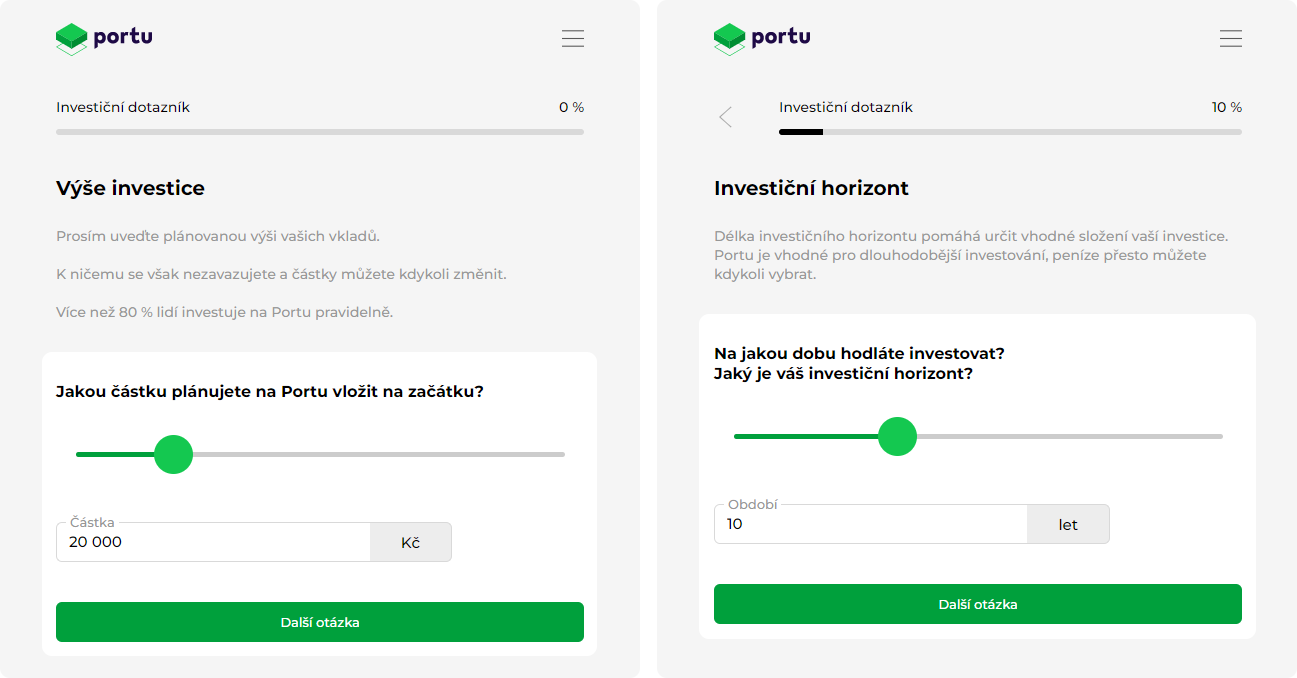

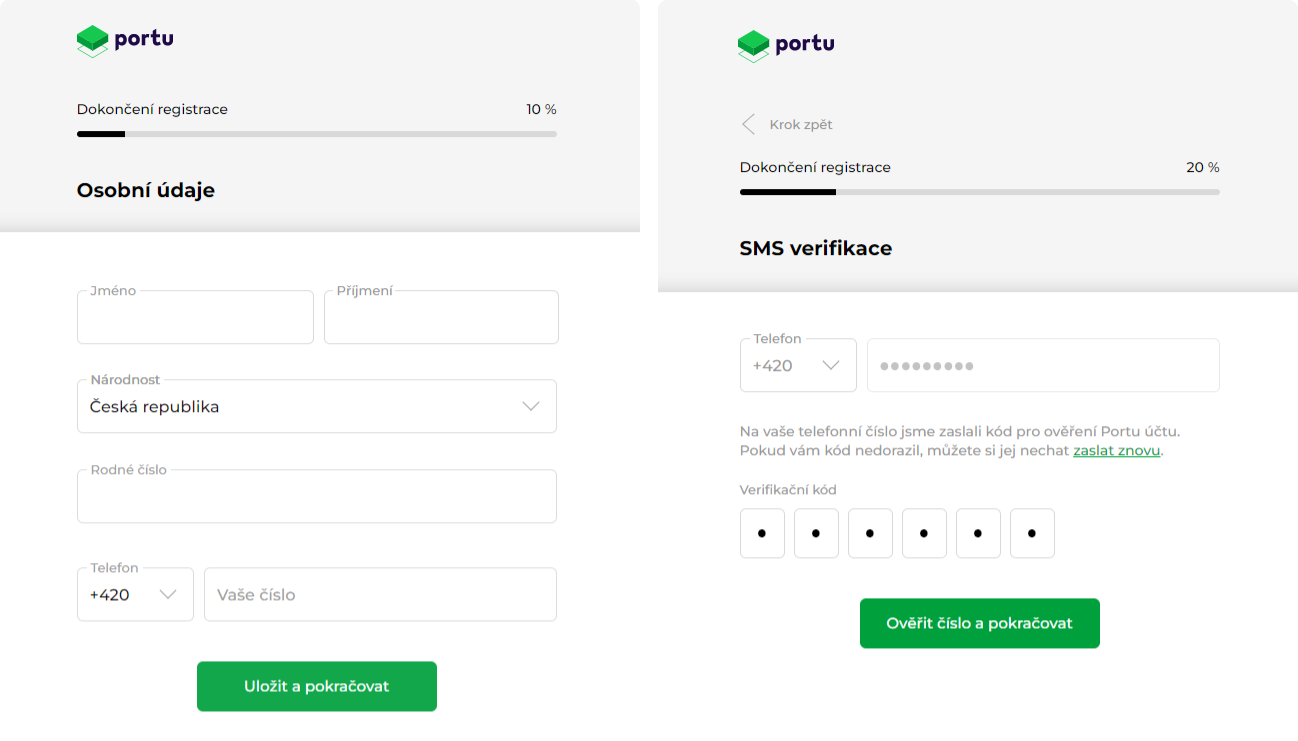

Vytvoření účtu je snadné a nezabere víc než 15 minut. Všechno navíc zvládnete online, takže nemusíte nikam chodit ani nic podepisovat. Potřebovat budete jen 2 doklady, které v průběhu registrace nafotíte.

Registrace krok za krokem

- Registrace účtu – Přejděte na webovou stránku Portu.cz a vyplňte krátký registrační formulář.

- Investiční dotazník – Uveďte, kolik peněz plánujete investovat, na jak dlouho, jaké máte zkušenosti s investováním a jaký je váš postoj k riziku.

- Výběr portfolia – Portu vám na základě odpovědí z dotazníku ukáže ideální portfolio (složení, poplatky i historický výnos). Pokud se vám portfolio nelíbí, můžete si vybrat jiné nebo sestavit vlastní.

- Dokončení registrace – Potvrďte svoji emailovou adresu a vyplňte požadované údaje v sekci

Profil(jméno, adresa, rodné číslo a telefon). Telefon si Portu hned ověří pomocí SMSky. - Ověření identity – Připravte si 2 doklady totožnosti (občanku, řidičák nebo pas). Doklady podle instrukcí nafotíte mobilem a kopie nahrajete na účet.

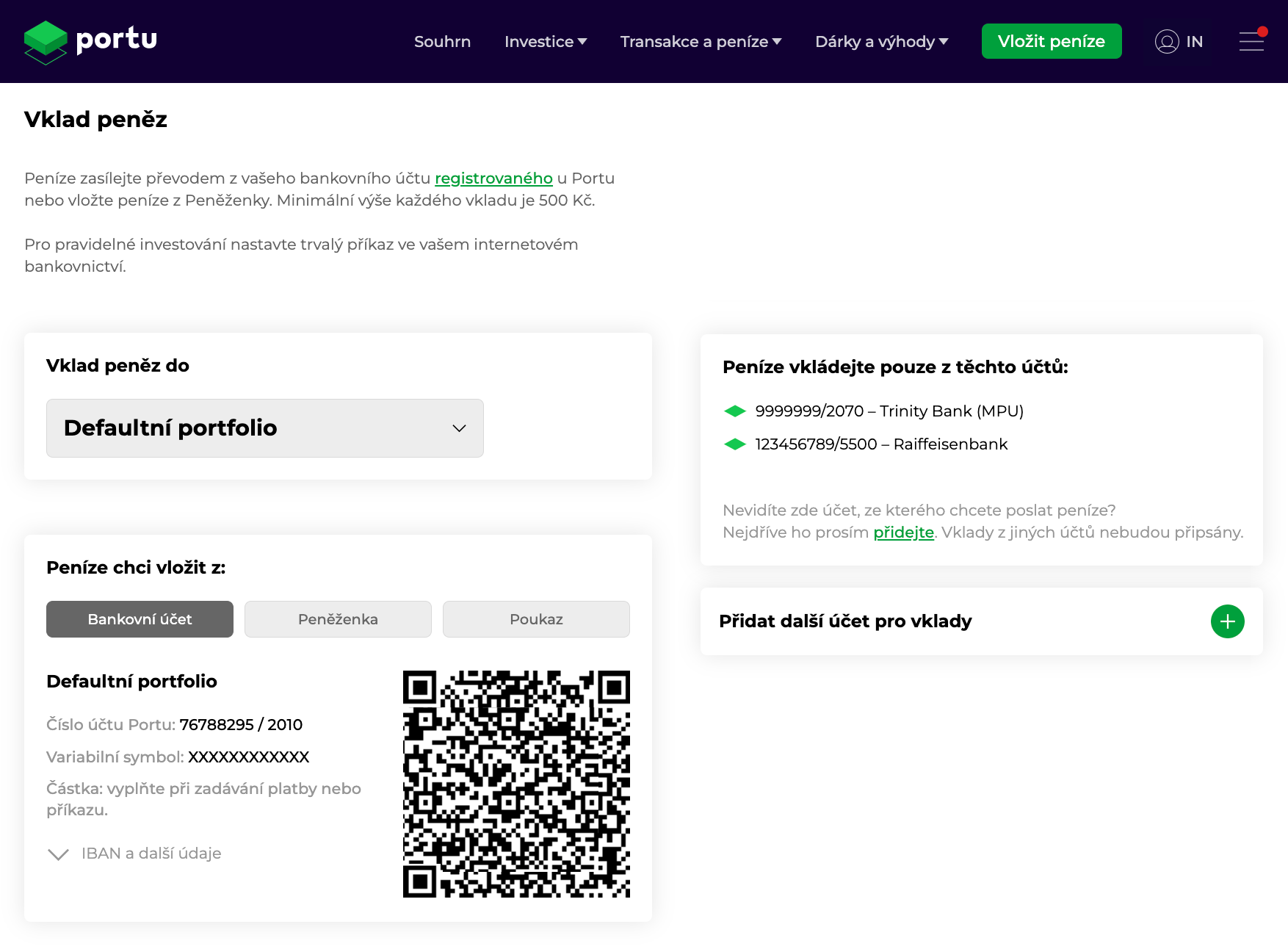

- Vklad peněz – Peníze musíte odeslat z bankovního účtu, který je vedený na vaše jméno. Platební instrukce najdete pod zeleným tlačítkem

Vklad. - Nechte investici růst – Portu vaše peníze automaticky zainvestuje a zakoupená ETFka bezpečně uloží. Složení portfolia i průběžný výnos uvidíte na svém účtu.

- Výběr peněz – Chcete-li peníze vybrat, vyplňte žádost o výběr (sekce

Převod peněz). Jakmile Portu žádost schválí a odprodá vaše cenné papíry, zašle peníze na váš bankovní účet.

Pokud při registraci použijete referenční kód michal2692 a zainvestujete minimálně 1000 Kč, nebude Vám Portu účtovat po dobu 3 měsíců žádný poplatek!

Registrace u Portu

Investiční dotazník

Výběr portfolia

Dokončení registrace

Musím poskytovat osobní dokumenty? Ano. Ověření identity vyžadují evropské směrnice i zákon proti praní špinavých peněz.

Vklad

Výběr

Zkušenosti s Portu

Je Portu důvěryhodné?

Ano! Projekt funguje od roku 2017 a za jeho vznikem stojí česká společnost WOOD & Company. Společnost je regulovaná Českou národní bankou a v oblasti kolektivního investování působí od roku 1993.

Od roku 2021 Portu spolupracuje s Air Bank, takže klienti banky mohou do portfolií Portu investovat přímo přes aplikaci My Air. Minimální investice je v takovém případě poloviční (500 Kč).

Co se stane, když Portu zkrachuje?

WOOD & Company je členem Garančního fondu obchodníků s cennými papíry, takže investice klientů jsou pojištěné proti úpadku společnosti (limit 20 000 EUR na osobu). Nezainvestované peníze jsou pojištěné do limitu 100 000 EUR na osobu.

Hodnocení dalších klientů a odborníků

Zkušenosti klientů jsou převážně kladné. Investování přes Portu je totiž jednoduché a dává klientům široké možnosti.

Velkou výhodou je také nízký poplatek 1 % ročně. Pokud byste investovali do akcií a dluhopisů prostřednictvím podílových fondů, zaplatíte klidně 3x více.

A slabé stránky?

Někteří klienti kritizují špatné výsledky portfolií, ale za to Portu nemůže. Portu vaše peníze zainvestuje do akciových a dluhopisových fondů, ale vývoj na trhu neovlivní. Pokud budou akcie a dluhopisy klesat (jako v roce 2022), portfolia budou ztrátová. Takové už je riziko investování.

Uživatelská hodnocení Portu

Portu – recenze a zkušenosti

Co klienti oceňují:

- Transparentní poplatky

- Jednoduché i pro začátečníky

- Možnost sestavit vlastní portfolio

- Rebalancování a měnové zajištění

Co klienti kritizují:

- Obchodní den jen 2x týdně

Na co si dát pozor?

- Portu vám nevydělá stovky procent ročně. Rozhodně má ale lepší potenciál než spořicí účty.

- Chcete-li peníze zainvestovat nebo naopak vybrat, pár dní to potrvá. Nákupy a prodeje cenných papírů probíhají totiž jen 2x týdně (v úterý a ve čtvrtek).

- ETFka jsou vhodná pro dlouhodobé investice, alespoň 5 a více let. Delší investiční horizont snižuje riziko špatného načasování a zároveň zvyšuje potenciál investice.

- Udávané výnosy nejsou očištěné o inflaci a nezohledňují případné zdanění.

Portu vs konkurenční platformy

Podobné služby jako Portu nabízí také české investiční platformy Fondee a Indigo. Všechny tři platformy mají srovnatelné poplatky i výnosy, ale jen Portu nabízí měnové zajištění, zvýhodnění poplatků nebo možnost vytvořit si vlastní portfolio.

Výhody / nevýhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Možnost vlastní strategie

- Vklady a výběry v korunách

- Pomalejší zpracování pokynů (2x týdně)

Výhody / nevýhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Rychlé zpracování pokynů

- Vklady a výběry v korunách

- Nelze sestavit vlastní portfolio

Výhody / nevýhody

- Česká investiční platforma

- Transparentní poplatky

- Pravidelné rebalancování

- Vklady a výběry v korunách

- Minimální vklad 100 Kč

- Nelze sestavit vlastní portfolio

- Pomalé zpracování pokynů (1x týdně)

- Nelze investovat do více portfolií

Podrobné srovnání najdete v článku Portu vs Fondee a Portu vs Indigo.

Investování přes Portu je mnohem levnější a jednodušší než investování do podílových fondů. Otázkou ale zůstává, zda není výhodnější nakupovat ETFka samostatně.

Proč?

Ať už vaše portfolio bude vydělávat nebo prodělávat, Portu si každý rok naúčtuje manažerský poplatek. Ten sice není vysoký, ale po letech investování se na výsledku znatelně projeví.

Pokud si ETFka koupíte sami, manažerský poplatek platit nebudete. Zaplatíte jen poplatky fondů (cca 0.2 % ročně) a poplatky brokera, který vám obchod zprostředkuje. Někteří brokeři však nabízejí obchodování akcií a ETF bez poplatků, takže reálně můžete ušetřit celé 1 % ročně.

Investování do ETF napřímo vs. přes Portu (zdroj)

Navíc si můžete koupit ETFka, která mají historicky lepší výnosy než portfolia u Portu (třeba fondy složené podle indexů S&P 500 nebo NASDAQ 100). Počítejte ale s tím, že obchodování na vlastní pěst je složitější a časově náročnější.

Výhody / nevýhody

- Licencovaný broker

- Nabízí akcie, ETF a CFD

- Nízké nebo nulové poplatky

- Investice od €1

- Podporuje češtinu a CZK

- Poplatek za výběry pod 3 000 Kč

- Dražší konverze měn

- Vyšší zdanění českých dividend

Výhody / nevýhody

- Broker s bankovní licencí

- Široká nabídka instrumentů

- Transparentní poplatky

- Podporuje češtinu a CZK

- Drobné objednávky jsou dražší

- Nelze kupovat zlomky akcií

- Smluvní dokumenty v angličtině

- Vyšší zdanění českých dividend

Výhody / nevýhody

- Licencovaný broker

- Nabízí akcie, ETF, futures a další

- Nízké poplatky

- Zlomkové akcie (investice od $1)

- Podporuje platby v CZK

- Nepodporuje češtinu

- Není příliš intuitivní

- Pouze bankovní převod

- Vyšší zdanění českých dividend

Shrnutí recenze Portu

Investování přes Portu.cz je snadné a bezpracné. Portu vám vybere ideální portfolio, zainvestuje vaše peníze do ETF fondů a dohlédne na to, aby se portfolio neměnilo. Zkrátka ideální řešení pro začátečníky a příležitostné investory.

Je tu ovšem jedna nevýhoda:

Ať už vaše portfolio vydělává nebo prodělává, Portu si každý rok naúčtuje poplatek ve výši 1 %. Není to moc, ale na výsledku se to projeví.

Pokud si stejná ETFka nakoupíte sami u levného a spolehlivého brokera (třeba XTB), můžete ušetřit i desítky tisíc korun. Bude to ale pracnější a budete potřebovat větší kapitál. Pokud ale hledáte pohodlnou cestu k online investování, Portu vás určitě nezklame.

Máte vlastní zkušenosti s Portu? Chybí vám v recenzi nějaké informace? Napište nám dolů do komentářů!

Pokud při registraci použijete referenční kód michal2692 a zainvestujete minimálně 1000 Kč, nebude Vám Portu účtovat po dobu 3 měsíců žádný poplatek!

*Pokud se prostřednictvím odkazu v této recenzi zaregistrujete, můžeme obdržet provizi.

Diskuze

S Portu investuji 3 roky ETF riziko 10 formou DCA 2K měsíčně a 1,5 roku Portu Crypto DCA 10 K měsíčně 80% Bitcoin , 20% ETH (moje strategie). Výkonnost ETF šul null, zato Crypto zhodnocení je super 62% p.a. S tím jsem zatím v pohodě. To hravě překoná i inflaci , jasně volatilita je vyšší, ale s tím jsem počítala. A příští rok nás čeká halving , takže očekávám ještě vyšší výnos . Je mi 57 , takže investování není jen pro mladé , baví mě to , je to moje investiční zahrádka. Samozřejmě mám ještě spořák, penzijko, stavebko, atd.

Dobrý den, s těma poplatkama “Portu vs broker” nemáte tak docela pravdu. Totiž poplatek TER se u ETF platí vždy, bez ohledu na způsob nákupu. Akorát že u Portu je TER součástí toho souhrnného poplatku který se zveřejňuje, jakože je pořád “na očích”, a činí řekněme při 15leté fixaci 0,77% a TER toho eteefka je třeba okolo 0,5%(u akciových ETF běžná hodnota ). Když ale koupíte takové ETF přímo u brokera, tak poplatek TER oněch 0,5% zaplatíte taky, akorát že vám ho broker nestrhne z vašeho účtu jako u Portu,, ale strhne si ho emitent z výnosu toho fondu, takže vám sníží výnos o 0,5%. Když fond vydělá za rok např. 15%, vám připíše výnos 14,5%… Akorát že se to nikde neuvádí a nezdůrazňuje jako u Portu, takže to není “na očích”, jak sem psal výše, a vyvolává to mylný dojem že nákup ETF přes brokera je bez poplatku… A navíc, za ten malý rozdíl, 0,77 – 0,5, vám Portu udělá rebalanc, což ušetří dost práce, kor když máte více pozic, a většinu ETF zafixuje do koruny, což při vyšších vkladech a turbulenci na trhu múže ušetřit hodně peněz. Nic z toho vám žádný broker za 0,27% ročně dělat nebude…. Takže za mě, Portu vs broker vychází “šul-nul” ..:-))

Z webu Portu:

Co je to TER?

U každého ETF nebo fondu uvádíme ukazatel celkové nákladovosti fondu, neboli Total expense ratio (TER). Ukazatel podává informaci o vnitřních nákladech spojených s fungováním fondu za poslední rok. Jedná se o poměr celkových ročních provozních nákladů fondu k průměrné hodnotě jeho majetku. Ukazatel se udává v procentech.

TER klientům není účtován zvlášť, je započten v hodnotě podílového listu nebo v ceně ETF. TER tak ve svém důsledku snižuje výnosy klientům. Čím vyšší je nákladovost fondu, tím méně majetku připadá na každý podílový list, nebo v případě ETF, tím nižší je hodnota ceny na burze – ke klientům se tedy nedostane vše, co fond vydělá.

Obecně lze říci, že fondy s velkým majetkem pod svojí správou mohou lepším rozložením fixních nákladů dosáhnout nižšího ukazatele TER, než je tomu v případě fondů malých. Pasivně řízené fondy, jako například ETF, mají obecně nižší TER, než je tomu v případě aktivně řízených, jelikož odpadají náklady na portfolio manažery a aktivní řízení.

—————————————————

Takže to, co píšete je nesmysl. TER opravdu není součástí poplatku na Portu. Tzn. Portu rozhodně nevychází “šul-nul” vs. broker.

Za poslední období byla situace na akciových trzích dost neutěšená a ve většině portfolií jsem tak hodně v mínusu i když už investuji delší dobu. Pro zkušené investory to však znamená naopak výprodej, kdy můžou nakupovat ve velkém. Bohužel se mezi ne neřadím :)

Už v minulosti jsem tady “mírně” kritizoval Portu a bohužel musím přidat další negativní zkušenost. Když pominu, že aktuální výnos po cca roce investování je -17%, po zohlednění inflace 18% celkově tratím na investovaných penězích prakticky 35% (!!!), tak při rozhodnutí ukončit investování s tímto subjektem mě čekalo další nepříjemné překvapení spojené s výběrem veškeré hotovosti. Přestože se v aplikaci dočtete, že peníze jsou Vám kdykoli k dispozici pro výběr, tak skutečnost je jiná. Před týdnem jsem zadal příkaz k výběru všech peněžních prostředků a očekával jsem, že v průběhu následujících obchodních dnů budou mé aktiva prodána a částka mi převedena na bankovní účet. Chápal jsem také, že to může trvat 5-10 dnů jak uvádí stránky Portu, protože se třeba nemusí vše podařit prodat na první dobrou. Ale jaké bylo mé překvapení, že i po zadání příkazu k výběru v následující obchodní den byly provedeny nejen prodejní, ale i další nákupní (!!!) pokyny a na výběr financí stále marně čekám. Plně dle hesla “Když ptáčka chytají, pěkně mu zpívají”. Prostě klasika, když jde o převod peněz “TAM”, takto to jde hned, když jde o převod “ZPĚT”, tak to drhne.

Takže moje doporučení – S PORTU JIŽ NIKDY VÍCE !

Trvá jim to, o tom žádná. Ale jelikož tu lhůtu transparentně komunikují (jde o 5-10 PRACOVNÍCH dnů, což může být btw až 14 kalendářních dnů), tak se zkrátka každý uživatel může rozhodnout, jestli je to pro něj akceptovatelné, či nikoliv. Já nedávno zadával požadavek na výběr prostředků z Portu peněženky a i když jde technicky jen o převod z jejich bankovního účtu na můj (neprovádí se odprodej cenných papírů), zabral jim tento jednoduchý úkon 5 dnů. Je to dlouho, ale fakt by mě nenapadlo kvůli tomu chodit po diskuzích a psát tam, jak je Portu špatné.

Btw i zainvestování peněz trvá Portu déle, než třeba konkurenčnímu Fondee. Tam je totiž každý pracovní den i obchodním dnem, kdežto Portu má obchodní dny jen dva v týdnu. Zkrátka ve zprocesování Portu pořád pokulhává.

Dobrý den, díky za recenzi. Měl bych jeden rychlý dotaz. Snažím se přes mobilní aplikaci (Android) vybrat prostředky, které mám na peněžence u Portu, ale bez úspěchu. V rozhraní jsem našel jen možnost vkladu, výběr tam nikde nevidím. Poradíte?

Dobrý den, přes mobilní aplikaci lze provádět pouze vklady. Výběry jsou dostupné pouze přes webové rozhraní.

Vůbec se tomu nedivím, protože ta jejich apka je fakt tragédie. Třeba v ní úplně chybí možnost vytvořit portfolio/strategii. Jen to napíše, že tohle je možné pouze na jejich webu. Přitom taková základní věc!

Mám účet u Portu již rok a půl cca. Jedno portfolio rizikový profil 7, ztráta 15%, druhé portfolio rizikový profil 6, ztráta 18%. Dost bída teda.

Hele ono je to vlastně ještě horší. Kdybys měl u portfolia zisk 0%, tak sice nejsi ve ztrátě, ale kvůli inflaci, která je aktuálně cca 18%, si za ty peníze koupíš zjednodušeně o 18% míň věcí. Ty tam ale ztrátu máš, takže si to sečti s aktuální inflací a vyjde ti, že ty vložené peníze ztratily nějakých 35% své původní hodnoty. A pak přijde Portu, který ti tam ještě naúčtuje poplatek za správu :D

Já si portfolio spravuji sám u brokera, což má kromě ušetřenýho poplatku za správu taky tu výhodu, že to člověka přiměje o těch investicích přemýšlet. V loňským roce se dost hlasitě mluvilo o tom, že rozdávání peněz za covidu povede přesně k takovýmu pádu, jaký teď na akciových trzích sledujeme. Proto jsem celkem s předstihem přestal posílat peníze k brokerovi a raději jsem si je nechával na účtu pro případ, že akcie skutečně popadají a já je tak budu moci nakupovat výrazně levněji. Což se zpětně ukazuje jako perfektní tah. Akorát teda nevím, jestli jsme už na dně nebo půjdeme ještě níž :D

Což se zpětně ukazuje jako opravdu nepovedený tah, protože následný růst daleko přesáhl ten propad… :-) (komentuju v roce 2024 na vlákno z 2022)

Dobrý den,

měl bych dotaz. Trhům a obchodování příliš nerozumím, nicméně i přesto vnímám velký pesimismu ohledně dalšího vývoje. Válka na ukrajině, vysoká inflace, drahé energie (resp. jejich nedostatek), populismus vlád(y) atd. Když jsem se díval do svého portfolia, které mám u Portu, tak většina je tvořená akciovými indexy. A ty by měly podle odborníků v následujících měsících silně klesat. Co teď?

Portu radí neprodávat, ale jim v tomto ohledu příliš nevěřím – oni ani nic jiného tvrdit nemohou, jelikož by jim pak ubývali klienti. Nicméně pokud bych nyní portfolio prodal (tzn. převedl zpět na koruny) a počkal bych na propad, po němž bych následně opět nakoupil, vydělal bych. Co tedy v takové situaci poradíte?

PS: Jinak tato recenze Portu je velmi dobře zpracovaná, díky za to. A díky též za trpělivé odpovídání na všetečné otázky zde v komentářích :)

Dobrý den,

chápu Vaše obavy. Nicméně zvažovaný krok může stejně tak skončit i ztrátou. A je tedy otázka, nakolik svému úsudku věříte.

Portu má již pár let na svém webu zajímavý článek na toto téma. Nevím, zda ve svém komentáři zmiňujete právě tento zdroj, pokud ne, určitě jej doporučuji přečíst. Článek je určen uživatelům Portu, což jsou v drtivé většině lidé, kteří investování příliš nerozumí. A pro tuto skupinu je skutečně v jejich nejlepším zájmu trh nečasovat. Taková je realita. Jestli však mezi ně patříte i Vy, na to si musíte odpovědět Vy sám.

Cítíte-li se v oblasti investic zdatnější, je určitě vhodnější si portfolio spravovat přímo u brokera. Získáte tím nejenom mnohem více možností jak a kam investovat, ale ušetříte též nemalé peníze, které si Portu za správu Vašich investic účtuje.

Portu aktuálně nabízí nejvyšší úrok při alternativě ke spořícímu účtu. K dnešnímu dni 6.25%, poplatek 0,25%, ve výsledku tedy úrok 6%. Úročí se 99% vložené částky. Zbylé 1% slouží jako neúročená rezerva pro poplatky. Výhodou je, že se na účet měsíčně připisuje celých 6%, daní se až na konci roku. V bance na spořáku se to daní hned, takže ve výsledku se vám tady během roku úročí více peněz.

Ta nabídka je skutečně zajímavá. Díky ní se lze dostat na zhodnocení, které nenabídne žádná banka (z běžně nabízených produktů je aktuálně nejvyšší sazba na spořícím účtu u Trinity Bank – 5.58%). Nicméně mě osobně od této nabídky odrazují dva zásadní problémy:

1) Pojištění prostředků

Portu na svém webu píše toto – “Z hlediska bezpečnosti je stejně jako na spořicím účtu tento vklad pojištěn do 100 000 eur.” Je však nutné říct, že vklad je pojištěn proti úpadku banky, ve které má Portu prostředky uloženo. Nikoliv proti úpadku Portu. To je samozřejmě zásadní rozdíl. Pokud tedy zkrachuje banka, v níž jsou peníze uloženy, refunduje vám ztrátu Garanční systém finančního trhu (GSFT) do výše 100 tisíc EUR. Pokud zkrachuje Portu, je situace o dost složitější a mezi možnými scénáři je i varianta, při níž člověk o část prostředků přijde (například pokud by Portu účty s klientskými prostředky ve výše zmíněné bance před svým krachem vytunelovalo).

Další problém se týká limitu pojištění vkladů. Ten činí 100 tisíc EUR na osobu přičemž tento limit se vždy vztahuje na každou instituci zvlášť. Pokud tedy máte 100 tis. EUR v Monetě, 100 tis. EUR v ČSOB a 100 tis. EUR v Komerčce, tak všude jsou Vaše peníze v bezpečí pro případ úpadku dané instituce. A to i v situaci, kdy by zkrachovaly všechny tři zmiňované bankovní ústavy.

Jenže u Portu je to jiné. Portu má vaše prostředky uloženy v bance, jejíž identitu odmítá sdělit s odůvodněním, že jedině tak může svým klientům zajistit tento nadstandardní úrok. Na tom by nebylo až tak nic zvláštního, nicméně v případě, že má člověk v této bance i další prostředky na účtu na své jméno, pak se může klidně stát, že bude mít v této nejmenované bankovní instituci více, než kolik činí limit pojištění vkladu. A nebude o tom vědět. V případě úpadku této banky mu ale GSFT vyplatí jen prostředky do výše limitu pojištění vkladu. Portu o tomto “problému” samozřejmě ví – říká však, že zkrátka klientům nezbývá nic jiného, než toto riziko akceptovat, nebo produkt jednoduše nepoužívat.

2) Zdanění

Pro někoho může být překážkou nutnost podávat si kvůli úrokům z investiční rezervy daňové přiznání. Toto se mě osobně netýká, jelikož daňové přiznání si již roky podávám sám a dopsat do kolonky informaci o získaných úrocích je otázka chvilky. Problém mám však s výší zdanění úroků – jelikož patřím mezi osobu s vyššími příjmy, jsou mi úroky zdaněny logicky vyšší sazbou – tj. 23%. Mám-li prostředky na spořícím účtu, podléhají srážkové dani ve výši 15%. Jsem tedy v situaci, kdy mi Portu na Investiční rezervě nabízí vyšší úrok než jaký získám na spořícím účtu v bance, nicméně je to za cenu vyššího zdanění, než jaké mám v bance.

Tímto v žádném případě nechci hanit Investiční rezervu. Jde o zajímavý produkt od firmy s dlouholetou tradicí. Pokud vám dává smysl, běžte do něj.

Výše zmíněným jsem chtěl jen ukázat, že ne vždy znamená nejvyšší úrok nejvhodnější produkt. Je škoda, že tyto informace nemá Portu uvedeno přímo na svém webu a člověk si je tak musí složitě dohledávat.

PS: Ještě malá perlička ze supportu Portu – tam mi samozřejmě na můj dotaz týkající se pojištění vkladu odpověděli, že prostředky na Investiční rezervě jsou pojištěny stejně jako na klasickém bankovním účtu. Nebudu lhát, trochu tím u mě klesli, protože tak to prostě není…

Tohle se řešilo už i u Cyrrusu, který s podobným produktem přišel ještě o pár měsíců dříve, než Portu. Také měli tendenci tvrdit, že vklad je normálně pojištěn do 100 000 EUR, no nakonec jim do toho hodila vidle ČNB, která řekla, že to tak není. Na rozdíl od Portu ale Cyrrus alespoň uvedl, u které banky jsou klientské prostředky uloženy.

Co mne na tom ale zaráží nejvíc, že kdejaká investiční společnost může u banky získat úročení ve výše (téměř) repo sazby, ale běžný klient na to nedosáhne. Chápu, že investiční firma tam přijde s balíkem miliard, kdežto klient maximálně s pár miliony. Ale kdyby takovou sazbu nabídli veřejně, tak úložky drobných klientů dají dohromady klidně desítky miliard.

Na konci roku 2021 jsem udělal takový malý praktický investorský pokus. Vložil jsem stejnou částku na stavební spoření a na účet u Portu. A stav k dnešnímu dni je následující: stavební spoření +10%, Portu -11%. Při současné inflaci cca 11% tratím v obou případech, ale na Portu 21% !!!

Chápu, že trhy jsou po vypuknutí války na Ukrajině rozkolísané a že člověk musí být trochu trpělivý, než se to zase zvedne, ale neumět s tím za 4 měsíce nic podstatného udělat je dost tristní výsledek.

Takže za mě bych Portu po vlastních zkušenostech nikomu nedoporučil.

Srovnávat investování a spoření je jako srovnávat jablka a hrušky. Ale hlavně: stavební spoření s výnosem 10% za 4 měsíce? Tak to si rád poslechnu. Takový stavebko by mělo roční úrokovou sazbu 30% a to je trochu sci-fi, nemyslíš? Na peníze.cz před měsícem srovnávali bankovní stavebka, a ty nejlepší dávaly úrok 2% na vklady. I když k tomu přičtu státní podporu (10 %, ale max 2 tisíce za rok), tak mi těch 10 % za 4 měsíce fakt nevychází.

Píšete to přesně – člověk musí být trpělivý. Podstatou dlouhodobého investování je nakoupit a držet. 5 let, 10 let, klidně víc. Proto mi připadá předčasné hodnotit výkonnost portfolia po 4 měsících.

Jakožto investor musíte počítat s tím, že trhy budou kolísat a vaše investice může (a bude) v průběhu let ztrácet na hodnotě. Právě teď se nacházíme v době, kdy ekonomika dostává jednu tvrdou ránu za druhou (COVID, válka na Ukrajině…), takže pokles trhů je nejen pochopitelný, ale také nevyhnutelný.

Já osobně bych z toho nevinil Portu. A už vůbec bych netvrdil, že „s tím neuměli za 4 měsíce nic udělat“.

Co přesně by podle Vás mělo Portu dělat? Prodat investici? Pokud investici prodáte, tak realizujete ztrátu a není cesty zpět. Tím byste de facto uznal porážku. Odvážnější investoři v těchto situacích naopak dokupují, protože akcie jsou teď „ve slevě“.

Jak jsem psal výše – smyslem dlouhodobého investování je nakoupit a držet. Ne nakoupit a při první korekci v záchvatu paniky vycouvat.

Nemyslím si, že srovnávat spoření a investování je jako srovnávat hrušky s jablky, v obou případech ukládáte peníze s vidinou jejich zhodnocení a finálním spotřebováním např. ve stáří. Takže když navážu na “vaše” počty, tak stavebko dává v této době 2% zhodnocení, při inflaci 15% ztrácím 13% hodnoty. Na Portu dnes mám stav -15,5%, s inflací dohromady ztrácím 30,5%. Pořád budete tvrdit, že investovat s Portu se vyplatí???

Mýlíte se. Ukládat na spořící účet nebo stavebko prostředky určené ke spotřebě až v důchodovém věku je samozřejmě nesmysl. Na spořící produkty patří prostředky určené na plánované i neplánované výdaje v krátkodobém horizontu. Ostatní finance je opravdu důležité investovat, jelikož spořící produkty nedokáží pokrýt inflaci. Pro snažší pochopení se to pokusím trochu rozvést:

Spořící účet

Na spořící účet patří například peníze na plánované výdaje v blízké budoucnosti + finanční rezerva. Pokud byste tyto prostředky vložil na investiční účet, kde je riziko poklesu hodnoty portfolia, mohlo by to ohrozit Vaše běžné fungování.

Investiční účet

Na investiční účet patří například peníze, pro které nemám využití či prostředky, které chci použít až ve vzdálené budoucnosti (např. za 5-10 či více let). Pokud byste tyto prostředky nechal na spořícím účtu, tak by Vám je znehodnocovala inflace. Tempo znehodnocení je samozřejmě závislé na na aktuální situaci, reálná inflace ale může být například 50% za deset let. A to skutečně žádným spořícím produktem nepokryjete.

Jak můžete tedy vidět, každý produkt je určen pro jiný typ prostředků, tudíž je zcela irelevantní srovnávat jejich výkonnost.

A teď k tomu propadu u Portu. Jak je uvedeno v recenzi výše, pokud investujete s Portu, Vaše peníze putují zejména do akcií a dluhopisů. Dle Vámi uváděné ztráty usuzuji, že máte portfolio složené zejména z akcií (protože jste si při registraci u Portu nastavil dlouhodobý investiční horizont).

Průměrná výkonnost akciového trhu je cca kolem 8% ročně (s touto výkonností počítá ve svých portfoliích i Portu). Pokud se ale podíváte na vývoj akciové trhu, který lze zjednodušeně charakterizovat výkonností indexu S&P500, uvidíte, že výkyvy trhu oběma směry jsou opravdu velké a s tím je nutné počítat i u Vaší investice.

Roční výkonnost indexu S&P500

2008 -37.00%

2009 +26.46%

2010 +15.06%

2011 +2.11%

2012 +16.00%

2013 +32.39%

2014 +13.69%

2015 +1.38%

2016 +11.96%

2017 +21.83%

2018 -4.38%

2019 +31.49%

2020 +18.40%

2021 +28.71%

2022 -15.85%

Z výše uvedeného například vyplývá, že pokud někdo zainvestoval na začátku roku 2008 do akcií, tak končil rok s třetinovou ztrátou. S takovými propady je nutné počítat, protože se jednou za čas opakují. Proto máte u portfolia nastaven dlouhý investiční horizont, kdy propad z jednoho roku vykompenzují růsty v dalších letech.

A pokud dodržujete pravidlo, které jsem zmiňoval v úvodu, tedy že na investiční účet dáváte jen ty prostředky, které tam skutečně patří, pak ani sebevětší propad nemá vliv na Váš běžný život. Ano, koukat na červená čísla není moc příjemné, ale věřte, že se to za čas otočí.

Neřešte tedy momentální výkonnost a držte se stanoveného horizontu.

Portu investuje již 2x týdně. V úterý a čtvrtek, spolu s tím, jak zavedli investiční rezervu. Což při 15 letém investování naprosto dostačuje. Aspoň nemohu panikařit a blbnout každý den jako mi to umožňuje fondee. Takže recenzi doplnit a snad i navýšit hvězdičky, protože tato služba nemá chybu!!!

Dobrý den chci se zeptat kdyz zvolím nejakou fixaci, jsou peníze po tu dobu zcela nedostupne? Nebo se daji vybrat s nejakou srazkou/pokutou nebo tak neco?

Dobrý den, cituji z oficiálního webu Portu:

“V případě potřeby je možné vybrat peníze i před koncem fixovaného období. V tomto případě vám bude u vybírané částky dopočítán a naúčtován poplatek do jeho plné výše dle platného Sazebníku. To znamená, že bude zpětně doúčtován rozdíl mezi zvýhodněným a plným poplatkem. Poplatek při předčasném výběru se stanoví dle postupu, který je detailně popsán v podmínkách Programu slev pro dlouhodobé investory.”

To že u brokerů se neplatí poplatky má určité podmínky,které je dobré nastudovat nikdo vám zadormo nic samozřejmě jen tak nedá :)

S tím souhlasím. Mám účet u brokera XTB a poplatků tam mají docela dost. Když si je ale člověk pohlídá, tak se dá hooooodně ušetřit :).

Já třeba neplatím skoro nic: Komisní poplatek mám zdarma, protože moje měsíční obchody nepřesahují 100 tisíc eur (pak se platí 0.2 % za obchod). Nějaká menší ztráta vznikne kvůli spreadu, ale to jsou řádově desetinky procenta, možná ani to ne. Pak si broker účtuje poplatek za uložení akcií (0.2 % ročně), ale jen když hodnota portfolia přesáhne 250 tisíc euro. To se mě taky netýká.

Největší chyták je poplatek za převod měny. Když si třeba na účet pošlu koruny a nakoupím fond v eurech, budu platit 0.5 % za převod měny. A při prodeji znovu. Já nakupuji fondy v eurech, takže jsem si vytvořil účet přímo v eurech, abych se převodu vyhnul. Převod korun na eura řeším přes Revolut, kde platím asi 0.25 %. Vklady a výběry SEPA platbou – opět zadarmo.

Když to všechno sečtu, tak mě nákup nebo prodej vychází na nějakých 0.4 %. Je to ale jednorázový náklad, takže žádné průběžné poplatky už neplatím. U fondů se platí ještě roční TER, ale ten bych platil i u Portu, takže ho nepočítám.

U Portu nechtějí žádný jednorázový poplatek, ale budu platit 1 % každý rok. A to se nasčítá, když mám investiční horizont 10-15 let. Ale jasně, na Portu je to bez starostí, což má pro někoho větší cenu než to jedno ušmudlaný procento ročně :)

V nabídce fondů je “WOOD&Co All Weather dluhopisový fond”, což je fond od společnosti WOOD & Company, tedy od provozovatele Portu. Fond má hodně vysoké TER (0.89 % ročně) a Portu u něj uvádí rizikovost 1 z 6, i když v produktových listech je uvedeno 3 ze 7. Ostatní dluhopisové fondy mají TER kolem 0.1 až 0.5 procent. Nevíte, jestli je tento fond součástí portfolií na míru? Připadá mi to jako malá domů ze strany Portu.

V minulém měsící myslím šel email na klienty, že WOOD&Co All Weather dluhopisový fond vyřadili z portfolií. Takže součástí portfolií na míru není.

Žádný zázrak. Zejména pokud posíláte peníze do přichystaných portfolií, protože jejich výkonnost je hluboko pod výkonností trhu. Malá ochutnávka za minulý rok: Portfolio lvl 10 vydělalo 10%, portfolio lvl 5 vydělalo 8%, trh rostl o 15%. Jediný smysl mi dává sestavení vlastního portfolia se zaměřením na US trhy, který jsou historicky prostě nejlepší. A to píšu hlavně pro ty, kteří se přes výhodnější poplatky nechali zlákat na dětský účet s konzervativní strategií. K čemu vám jsou levnější poplatky, když každý rok přicházíte o 5-10%?!?

Mám u Portu 2 portfolia. Jedno s rizikem 10 pro sebe a jedno s rizikem 6 pro syna. A zatím nemůžu říct špatného slova.

Výnosy ok, ale to je zásluhou dobrého načasování. Začínal jsem loni v červnu když se trhům dařilo. Vůbec jsem to v té době nesledoval, prostě štěstí začátečníka. Vadí mi snad jen to, že se vložené peníze neinvestují hned. Někdy to trvá i 3-4 dny.

Výběry hodnotit nemůžu, protože plánuju investovat dlouhodobě. Chci se ale zeptat jak je to se zdaněním výdělků a jestli se tomu dá nějak vyhnout?

Dobrý den a děkujeme za Vaší recenzi!

Dividendy se daní vždy, ale u příjmů z prodeje cenných papírů existují výjimky. Osvobození od daně je možné při splnění hodnotového testu (celkové příjmy z prodeje CP za zdaňovací období nepřesáhnou 100 000 Kč) nebo časového testu (nákup a prodej CP dělí minimálně 3 roky).

Dobrý den, ta rizika jste měl udělat naopak. Pro sebe střední časový horizont/střední riziko, pro syna delší čas/vyšší riziko. Tedy pokud nechcete synovi spořit třeba jen pár let.

Moje zkušenosti: 5 let investování s Conseq a výsledek +1.2 %. 2 roky na platformě Mintos a výnos 5 %. U Portu jsem necelý rok a mám 8 %. Takže tak…

Tak v prosinci jsem byl taky v plusu, ale teď to vypadá o dost hůř. Jsem u Portu přes rok, mám portfolio s rizikem 6 a výsledek je dost tragickej – cca 2% mínus. Jasně, kdyby nebylo války na Ukrajině, tak to bude asi lepší. S tím člověk tak nějak počítá. Co mne ale fakt zaráží – to jejich portfolio, sestavený (prej) špičkovými odborníky, má horší výkonnost než index SP500 za stejnou dobu. Kdybych ty peníze nedal do Portu, ale koupil jsem si u brokera ETF na index SP500, tak jsem jednak ušetřil na poplatku, který si Portu účtuje, a navíc bych byl v plusu. Takže hlavní důvod, kterej mne vedl k vyzkoušení Portu – tedy že získám diverzifikovaný portfolio – se ukázal jako totálně mylnej. Pro mne to tedy znamená jediné – peníze od Portu vybírám a zakládám účet u brokera. To jedno ETFko snad zvládnu koupit :D

Investovat do Portu? Proboha proč? Vždyť je to zbytečná služba, která si účtuje poplatek v podstatě za nic. Ty fondy si můžu u každýho druhýho brokera koupit sám. A až je budu chtít prodat, tak nemusím čekat týden a modlit se, aby trhy mezitím nespadly. Tak proč to lidem vnucujete?

Děkujeme za dotaz!

Hned na úvod Vám ale musím oponovat, protože nikomu nic nevnucujeme a Vámi kritizované poplatky i pomalé platby v recenzi zmiňujeme.

Nesouhlasím ani s tím, že by Portu bylo zbytečné. Jednodušší a pohodlnější způsob pro investování do akcií a dluhopisů neznám. Portfolia Portu navíc obsahují 5 až 10 různých fondů, z nichž každý stojí stovky dolarů. Pokud byste je kupoval individuálně, tak vám 1 000 Kč stačit nebude.

Přesně tak, naprosto souhlasím.

Dobrý den, mohu se zeptat, jak probíhá zřízení účtu Portu u Airbank?

Dobrý den,

po přihlášení do Airbank stačí kliknout na tlačítko Investice a penze a zažádat o registraci u Portu. Airbank následně předá Portu údaje o Vaší osobě, na jejichž základě dojde k otevření účtu u Portu.

Kromě zřízení nového účtu u Portu lze prostřednictvím Airbank zažádat i o propojení se stávajícím Portu účtem. Po spárování tak budete mít v internetovém bankovnictví přehled o aktuálním stavu investorského účtu Portu.

Portu mám asi rok. Výnos oscilace mezi 1,2% a 3,5%. Žádná sláva.

Portu je dobrý odrazový můstek do světa investování. A pokud neplánujete z portfolia pravidelně vybírat, doporučuji zafixovat si co nejdelší období investování, abyste mohli využít slevu až 40% na správcovském poplatku.

Jakožto začínající investor jsem zvolil Portu, než se odhodlám si investovat sám. Zákaznická podpora funguje skvěle, systém sám osobě je velice jednoduchý na obsluhu. Zafixoval jsem si na 15 let, tim se mi poplatek snížil na 0,6%. Pro me je to akceptovatelné, protože moji jedinou starosti je poslat finance, o nic víc se nestarám.