Na jedné straně stojí developeři, kteří shání peníze na výstavbu nemovitostí. Na straně druhé jsou investoři, kteří chtějí zhodnotit peníze. A Upvest slouží k tomu, aby obě strany propojil. Pojďme zjistit, jak investiční projekt funguje, kolik investorům vydělává a v čem je jeho největší slabina!

Recenze Upvest ve zkratce

Upvest je česká crowdfundingová platforma, přes kterou můžete investovat do developerských projektů.

Silnou stránkou Upvestu jsou přísné právní, komerční a technické prověrky developerských projektů. U probíhajících projektů Upvest zajišťuje také průběžnou kontrolu investic.

Crowdfundingová platforma Upvest

Prověrkou Upvestu projde 1 z 10 žadatelů o úvěr, takže na platformu se dostanou opravdu jen ty nejlepší projekty. Má to ovšem i jednu nevýhodu. Nabídka investic je strohá a cílová částka se mnohdy vybere během jediného dne.

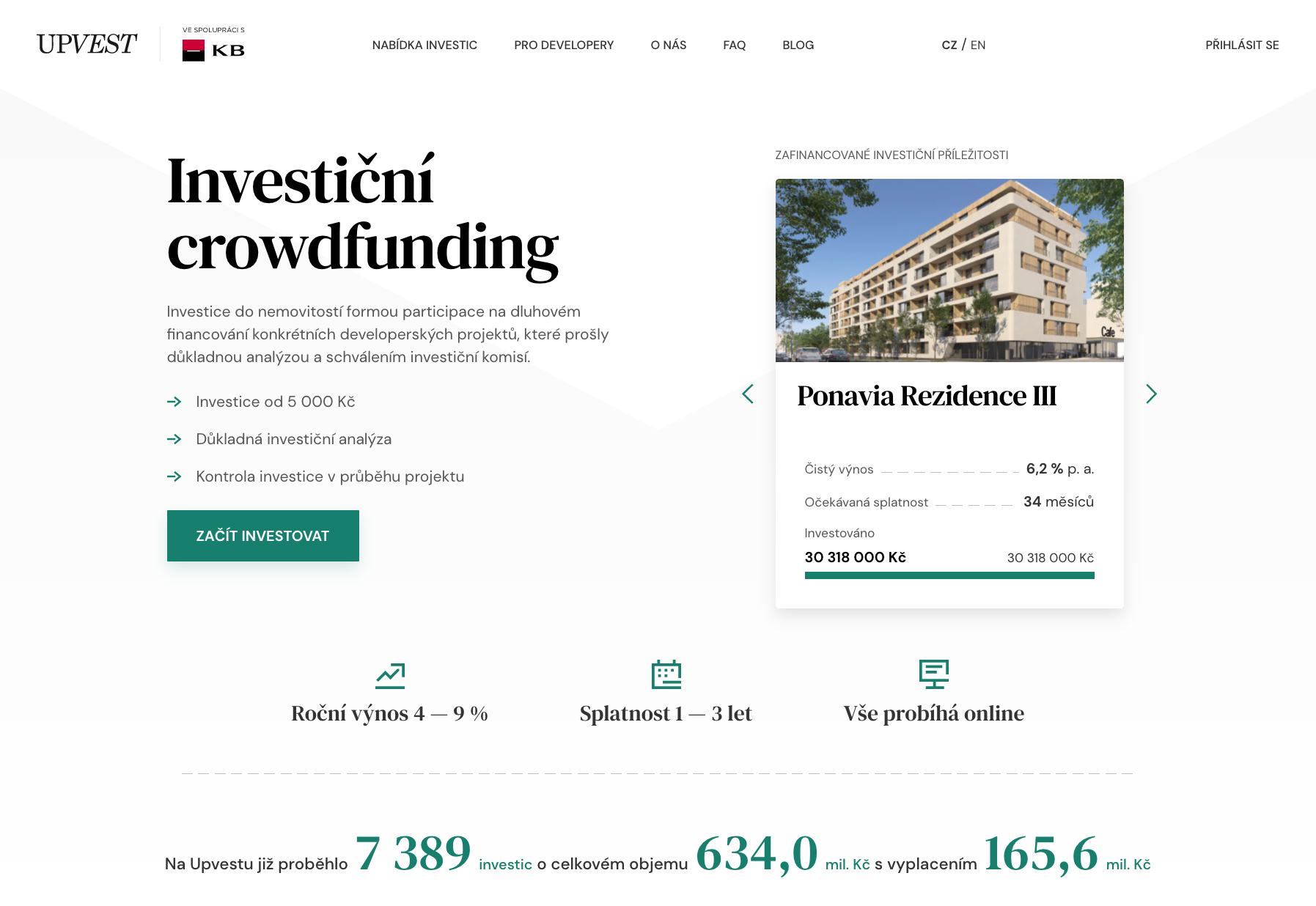

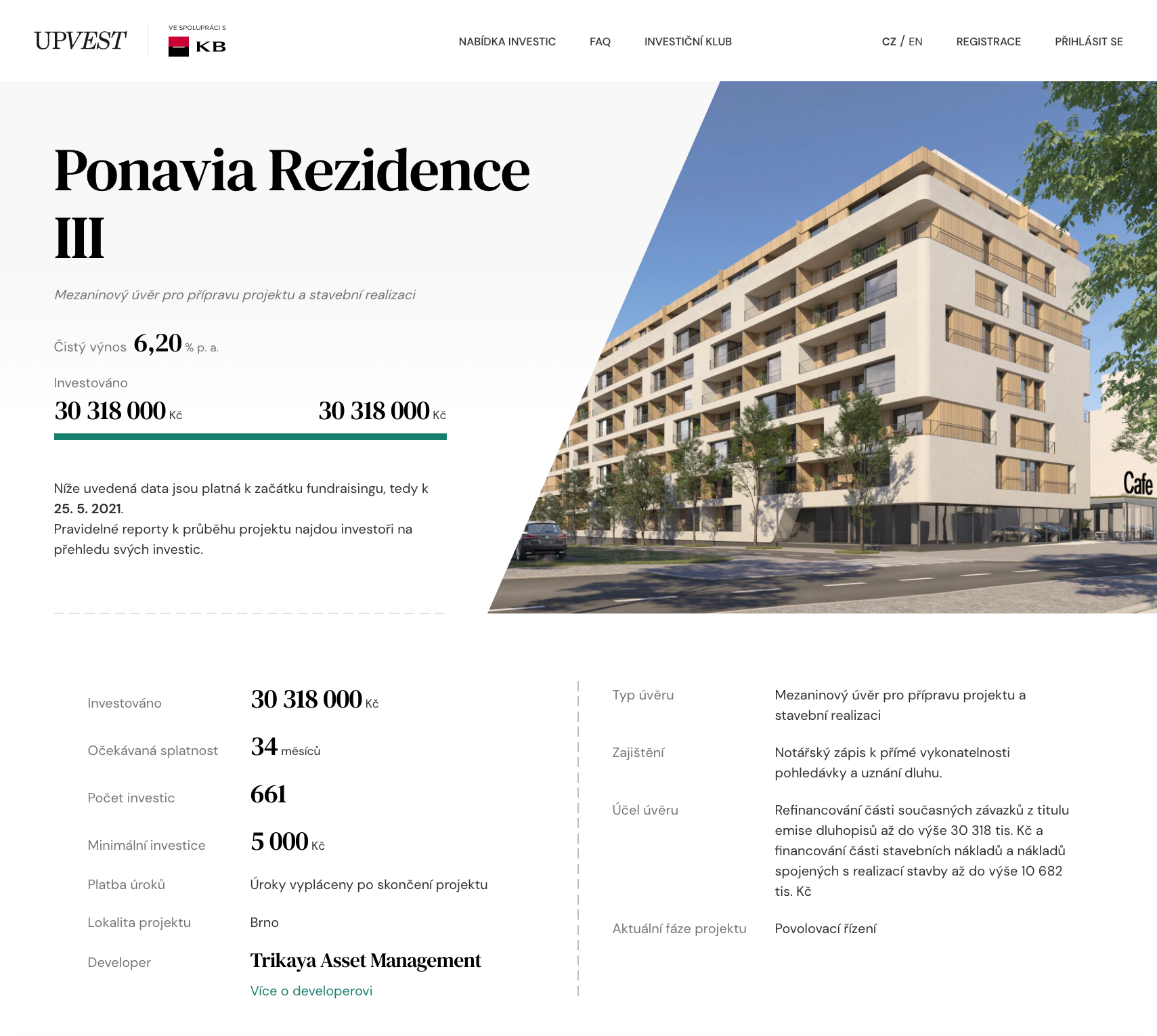

Minimální investice do každého projektu je 5 000 korun. Očekávané zhodnocení se pohybuje kolem 4 až 9 % ročně a doba splatnosti bývá 1 až 4 roky.

Platforma vznikla v roce 2017, zafinancovala 20 developerských projektů a zprostředkovala bezmála 7 000 investic v objemu přes půl miliardy korun. Projekt Upvest vzniká ve spolupráci s Komerční Bankou, která prostřednictvím dceřiné firmy KB SmartSolutions vlastní přibližně třetinový podíl.

Výhody

- Pouze ověřené projekty

- Výnosy až 9 % ročně

- Minimální investice 5 000 korun

- Český projekt (povolení ČNB, podpora češtiny a CZK)

Nevýhody

- Strohá nabídka projektů

- Poplatek sníží výnos o 1 až 2 %

- Některé úvěry mají chabé zajištění

- Investici nelze předčasně ukončit

Základní informace o Upvest

| ✅ Název | Upvest |

| ✅ Provozovatel | upvest s.r.o. (Brno, Česká republika) |

| ✅ Vznik | 2017 |

| ✅ Povolení k činnosti | Ano (ČNB) |

| ✅ Zaměření investic | P2B úvěry pro developerské projekty |

| ✅ Očekávaný výnos | Běžně 4 až 9 % ročně |

| ✅ Splatnost investice | 1 až 4 roky |

| ✅ Předčasné vystoupení z investice | Ne |

| ✅ Minimální investice | 5 000 Kč |

| ✅ Měna | CZK |

| ✅ Platební metody | Bankovní převod |

| ✅ Čeština | Ano |

| ✅ Auto Invest | Ne |

| ✅ Sekundární trh | Ne |

| ✅ Poplatky za investování | Ano (běžně 0.9 až 2.5 % ročně) |

| ✅ Další poplatky | Ne |

Co všechno Upvest nabízí?

Nejprve se podíváme na to, jaké služby Upvest nabízí a pro koho jsou určené.

Upvest je investiční platforma, která vám umožní investovat do ověřených developerských projektů.

Musíme zdůraznit, že investice do developerského projektu není investice do nemovitosti. A není to ani investice do developerské společnosti. Pro každý projekt se totiž vytvoří samostatná společnost, takže rizika jsou oddělená od ostatních projektů developera.

Takže do čeho klienti Upvest vlastně investují?

Klienti Upvestu investují do projektové společnosti (tzv. SPV), která vznikla za účelem realizace vybraného developerského projektu.

Jak to celé funguje?

Všechno začíná u developera, který zažádá Upvest o financování stavebního projektu. Upvest – nebo přesněji řečeno investiční komise – developera i projekt důkladně prověří.

Přísnou kontrolou Upvestu projde přibližně 1 z 10 projektů.

Po schválení projektu uzavře Upvest s developerem smlouvu o úvěru. Projekt se pak zobrazí na webové platformě Upvest, kde se na cílovou částku skládají drobní investoři.

Developerské projekty na webu Upvest

Minimální investice do projektu je 5 000 korun. Je-li fundraising úspěšný, tak investici nelze zrušit ani předčasně ukončit. Pokud se cílová částka nevybere, tak se fundraising označí jako neúspěšný a peníze se investorům vrací zpět.

Úvěry se splácí postupně (například pololetně) nebo jednorázově k datu předpokládané splatnosti.

Detail developerského projektu

Projekty financované přes Upvest

| Rok | Počet projektů | Již splacené projekty | Objem poskytnutých úvěrů |

| 2017 | 1 | 1/1 | 9 120 000 Kč |

| 2018 | 2 | 2/2 | 11 690 700 Kč |

| 2019 | 5 | 4/5 | 65 700 000 Kč |

| 2020 | 5 | 3/5 | 142 435 000 Kč |

| 2021 | 8 | 0/8 | 289 253 000 Kč |

| Celkem | 21 | 10/21 | 518 198 700 Kč |

Údaje ke dni 18.10.2021

Způsob financování projektů

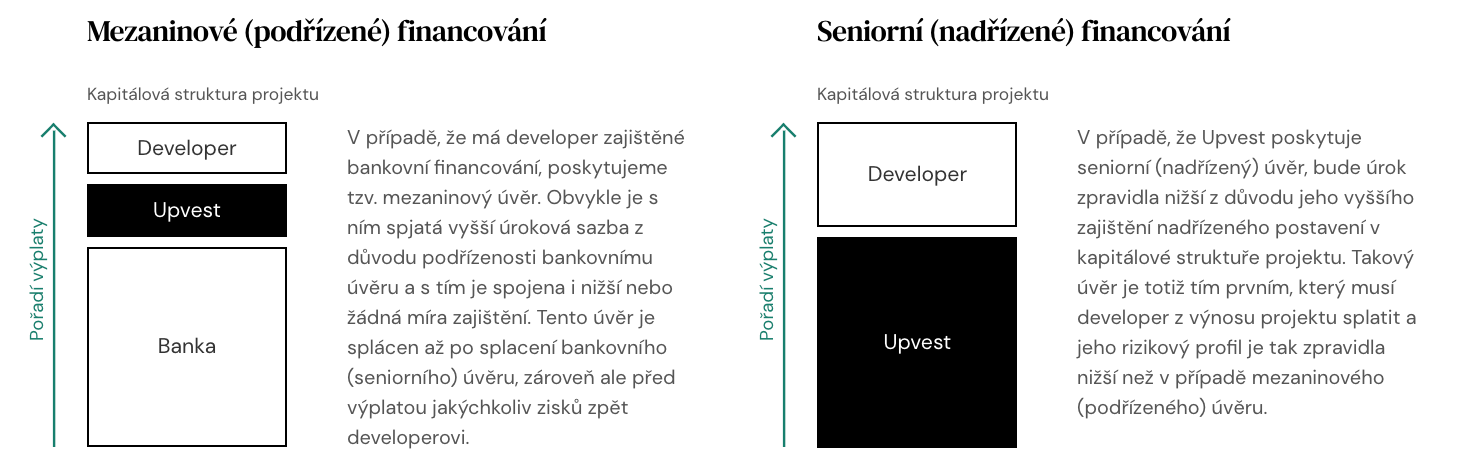

Upvest poskytuje developerům 2 typy úvěrů:

- Nadřízené (Seniorní) financování: Nižší výnosy, nižší riziko. Investoři jsou ve výplatním pořadí na prvním místě.

- Podřízené (Mezaninové) financování: Vyšší výnosy, vyšší riziko (úvěry nemusí být zajištěné). Investoři jsou ve výplatním pořadí až za bankou, která poskytuje nadřazený úvěr.

Druhy financování

Riziko versus výnos

Obecně platí, že mezi rizikem a výnosy existuje přímá úměra. Čím větší je tedy riziko investice, tím větší by měly být také zisky. Platí ovšem tato rovnice také na Upvestu?

Začněme tím jednodušším – výnosy.

Upvest uvádí, že výnosy mohou být až 9 % ročně, což zní opravdu lákavě. Má to ale háček. Po odečtení poplatků se roční výnosy sníží na 5 až 7 %.

A teď k riziku.

Riziko, které investoři podstupují, je evidentní: Pokud dlužník přestane splácet, tak můžete přijít o všechny nesplacené peníze. Upvest by v takovém případě přistoupil k vymáhání dluhu, což by případné ztráty mohlo zmírnit. Mohlo, ale nemuselo – záleželo by na způsobu zajištění.

Zajištění úvěrů

Nejméně rizikové jsou projekty, kde Upvest poskytuje nadřazené (seniorní) financování. Výplaty se v takovém případě splácejí přednostně před ostatními závazky a úvěr bývá zajištěný zřízením zástavního práva k dané nemovitosti. To znamená, že developer ručí samotnou nemovitostí či pozemkem.

Pokud Upvest poskytuje podřízené (mezaninové) financování, tak většinu zajišťovacích mechanismů využívá seniorní věřitel (obvykle banka). Upvest má v takovém případě omezené možnosti, jak investory chránit.

Jedním z používaných mechanismů zajištění je například přistoupení společníka k dluhu. To v praxi znamená, že Upvest může neuhrazený dluh vymáhat po fyzické osobě, která k dluhu přistoupila. Dluh se jinými slovy přenese z projektové společnosti na konkrétní osobu.

Více informací o způsobech zajištění najdete na oficiálním blogu Upvest.

Případné vymáhání dluhu by zajišťoval Upvest, ale zatím taková situace naštěstí nenastala. Riziko krachu ale existuje vždy, takže se nezapomeňte seznámit s investiční analýzu a s analýzou rizik, které najdete u každého projektu.

Poplatky u Upvest

V oficiálním sazebníku poplatků najdete jedinou položku: Poplatek za poskytování platebních služeb.

A jak tento poplatek funguje?

Je to v podstatě malý poplatek za zprostředkování investice, který vám Upvest strhne z každé splátky. Z toho logicky vyplývá, že pokud dlužník nesplácí, tak žádný poplatek neplatíte.

Velikost poplatku se liší pro každý projekt, avšak typická roční sazba se pohybuje v rozmezí 0.9 až 2.5 % z investice.

Očekávaný výnos po odečtení všech poplatků a nákladů najdete v prospektech jako Čistý výnos.

Registrace a platby

Abyste mohli začít investovat, musíte si nejprve založit investiční účet a uzavřít s Upvestem smlouvu. Registrace i podpis smlouvy probíhá přes internet a nezabere déle než 10 minut. Připravte si ale 2 doklady k ověření identity.

Registrace a ověření identity probíhá takto:

Návod Registrace u Upvest krok za krokem

- Nejdříve zadáte emailovou adresu a libovolné heslo.

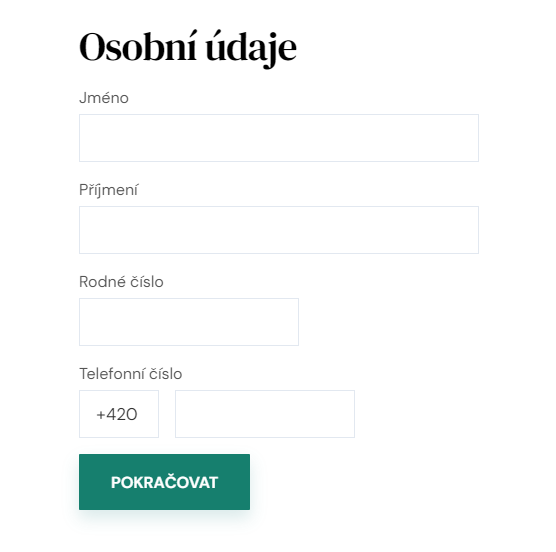

- Potom vyplníte osobní údaje (jméno, příjmení, rodné číslo, telefon).

- Nyní přichází na řadu ověření účtu pomocí ofocených dokladů. Kopie stačí podle instrukcí nahrát do systému a potvrdit.

- Nakonec vyplníte číslo vašeho bankovního účtu a zkontrolujete všechny údaje.

- Registraci dokončíte odsouhlasením obchodních podmínek a dalších dokumentů. Potom obdržíte email s ověřovacím odkazem, pomocí kterého provedete první přihlášení.

- Po prvním přihlášení si můžete stáhnout a pročíst smlouvu. Smlouvu podepíšete elektronicky – pomocí 4místného kódu, který obdržíte SMSkou.

Registrace u Upvest

Registrace u Upvest

Registrace u Upvest

Verifikace pomocí dokladů

Během registrace musíte poskytnout kopie 2 osobních dokumentů:

- doklad: občanský průkaz

- doklad: průkaz zdravotního pojištění, rodný list, cestovní pas, řidičský průkaz nebo zbrojní průkaz

Upvest, jakožto poskytovatel platebních služeb malého rozsahu, má povinnost ověřovat své klienty dle zákona č. 253/2008 sb., o opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu (AML).

Dokumenty lze vložit dvěma způsoby: Buď kopie nahrajete do systému z počítače, nebo je v průběhu registrace nafotíte mobilním telefonem.

Ověření mobilem je rychlejší a jednodušší: Stačí kliknout na odkaz, který obdržíte SMSkou, a postupovat podle instrukcí (tj. nafotit čelní stranu občanky, zadní stranu občanky a čelní stranu druhého dokumentu).

Vklady a výběry peněz

Pro vklady i výběry se nabízí jen jedna platební metoda – bankovní převod.

První vklad musíte provést z bankovního účtu, který uvedete při registraci. U platby je nezbytné vyplnit variabilní symbol, který najdete ve vašem profilu po přihlášení na platformu.

Dobrou zprávou je, že vklady i výběry jsou zdarma.

Investiční klub

Klienti, kteří zainvestovali minimálně 100 tisíc korun, mají přístup do exkluzivního investičního klubu. Členové klubu mají k dispozici zvýhodněné sazby nebo předností právo participace v projektech.

Původně byla hranice pro členství v klubu poloviční, ale s rostoucím počtem klientů se požadavky zpřísňují. Podle zakladatelů se tak Upvest snaží „zachovat exkluzivitu investičního klubu, aby členství náleželo vždy zhruba 1/3 investorů“.

Kdo stojí za Upvest?

Projekt Upvest vznikl v roce 2017. Za jeho vznikem stojí programátor Petr Volný a finanční analytik David Musil. Oba na projektu pracují dodnes – Petr Volný jako CTO a David Musil jako CEO v provozující společnosti upvest s.r.o.

V červnu 2020 do projektu kapitálově vstoupila společnosti KB Smart Solutions, která je dceřinou společností Komerční Banky. KB tím získala menšinový podíl ve společnosti Upvest (18,9 %), který o rok později navýšila na 31.06 %.

Zkušenosti s Upvest

Internetové recenze hodnotí Upvest jako povedený projekt, a kladné ohlasy najdete také v internetových diskusích.

V první řadě musíme ocenit pečlivý výběr developerských projektů. Splácení peněz probíhalo doposud bezproblémově, i když párkrát došlo k pozdnímu splacení nebo k prodloužení splatnosti.

Projekt Upvest vypadá slibně, ale má jednu zásadní vadu: Účetní závěrky z let 2018, 2019 i 2020 vykazují záporné výsledky hospodaření. Platforma je jinými slovy ztrátová, což z hlediska dlouhodobé udržitelnosti není zrovna nejlepší zpráva.

Řada investorů také kritizuje malé množství investičních příležitostí. Například v roce 2020 nabídl Upvest jen 5 projektů, z nichž se některé zafinancovaly během jediného dne. V letošním roce je hlad po investicích ještě větší, takže je potřeba nabídku pravidelně sledovat.

Co klienti oceňují:

- Nabízí pouze ověřené projekty

- Kvalitní analýzy a prospekty k investicím

- Splácení probíhá (zatím) bezproblémově

Co klienti kritizují:

- Strohá nabídka projektů

- Poplatek sníží výnos o 1 až 2 %

- Poměr riziko/výnos není nejvýhodnější

Na co si dát pozor?

- Zajištění u mezaninových úvěrů je s ohledem na nabízené výnosy docela nízké (dle slov mnoha investorů prakticky žádné).

- Zisky podléhají dani z příjmů jako ostatní příjmy podle § 10 ZDP.

Upvest a konkurence

Upvest je seriózní projekt, který úspěšně funguje už několik let. Není to ale jediný projekt svého druhu.

Investice do nemovitostí a developerských projektů umožňuje například estonský EstateGuru. Ten nabídne více projektů a papírově lepší parametry (výnos/riziko/zajištění), avšak nemá tak přísné prověrky jako Upvest. Podobně je na tom i česká P2B investiční platforma Fundlift.

Na nemovitosti se zaměřují také české projekty Ronda Invest a Investown, kde investoři financují úvěry k nákupu nemovitostí. Ronda odměňuje investory klasickým úrokem, zatímco klienti Investownu dostávají část z nájemného. Výnosy jsou ale srovnatelné – kolem 4 až 5 % ročně. Na Upvestu jsou výnosy nepatrně vyšší, avšak za cenu mnohem vyššího rizika.

Výnosy kolem 5 % ročně vám aktuálně zajistí i státní protiinflační dluhopisy, které jsou v porovnání s P2B úvěry prakticky bezrizikové. Jen pro představu, v září 2021 byla meziroční míra inflace 4,9 % a do konce roku může podle ekonomů vzrůst až na 7 %.

Komu tedy Upvest doporučit?

Všem, kteří chtějí zainvestovat do českých developerských projektů a dávají přednost kvalitě před kvantitou. Právě taková je totiž filozofie Upvestu. Platforma vám také pomůže diverzifikovat investiční portfolio, což je v době ekonomické nejistoty více než důležité.

Máte vlastní zkušenosti s Upvest? Znáte lepší alternativu? Napište nám do komentářů pod článkem!

Diskuze, reference