Podílové fondy s nejvyšším výnosem? Srovnání, zkušenosti, jak vybrat [NÁVOD]

Statistiky ukazují, že Češi se investování vyhýbají. Žijí totiž v mylném domnění, že investování vyžaduje hodně peněz a bohaté zkušenosti s kapitálovými trhy. Dnes vám ale ukážeme, že tomu tak opravdu není. I když totiž nemáte odvahu obchodovat na vlastní pěst, můžete využít veřejné investiční fondy. A tím své investice zhodnotit o jednotky až desítky procent ročně!

Podílové fondy mohou být pomyslnou branou do světa investování. Z pohledu investora jsou totiž jedním z nejjednodušších investičních produktů. Prakticky jediným úkolem investora je vybrat podílový fond, poslat do něj peníze, které v dohledné době nebude potřebovat, a po nějaké době peníze vybrat zpět. Peníze vložené do fondu svěřujete odborníkům, kteří je na základě charakteru fondu či vlastních úsudků využívají k nákupu akcií, dluhopisů a dalších produktů. Investor tedy rozhoduje jen o tom, do kterého fondu vloží peníze.

Investovat můžete i malé částky

Minimem pro jednorázovou investici bývá obvykle několik tisíc korun. Více než polovinu všech investice do fondů dnes ale tvoří pravidelné investice, kdy investoři do fondů posílají menší částky obvykle na měsíční bázi. Na tyto pravidelné investice dnes stačí asi 300 Kč měsíčně.

Češi do podílových fondů nabízených na tuzemském trhu zainvestovali téměř 500 miliard korun. Dalších 150 miliard korun je potom ve fondech kvalifikovaných investorů, které jsou určené pro pokročilé investory. Zatímco před 10 lety však 90 % investic mířilo do konzervativních fondů peněžního trhu či dluhopisových fondů, dnes už polovina investic končí ve smíšených fondech (dluhopisy + akcie). Pětina všech investovaných peněz ve fondech se pak využívá k nákupu akcií. Konzervativní přístup tedy střídá snaha dosáhnout vyšších výnosů i za cenu vyššího rizika.

Jak začít investovat do podílových fondů?

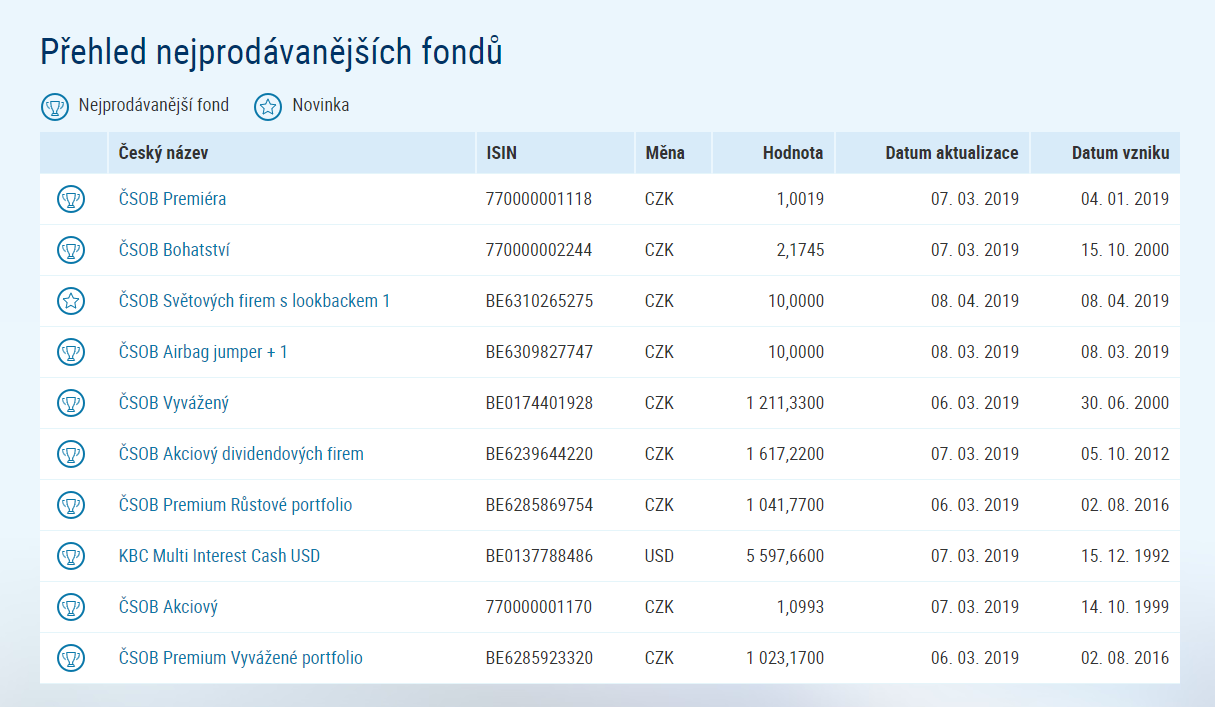

Přehled nejprodávanějších fondů u ČSOB

Při investování je dobré mít nějaký cíl – naspořit na nové auto, spořit na důchod, zhodnotit volné peníze o 10 % atd. Podle toho totiž můžete uzpůsobit následující kroky. Na úvod si ujasněte, kolik peněz můžete investovat, jaké riziko jste ochotni podstoupit a definujte si časový rámec investice. U rizikovějších podílových fondů je lepší volit delší časový horizont – 5, 10 nebo klidně i 30 let. Z dlouhodobého hlediska jsou totiž jejich výsledky stabilnější.

Jakožto investor nemusíte o podstatě a fungování podílových fondů prakticky nic vědět. Je to podobné, jako provést terminovaný vklad na spořicí účet. I přesto by měl každý investor mít alespoň základní představu o tom, do čeho a proč investuje.

Jak podílové fondy fungují?

Za vložení peněz do podílového fondu obdržíte tzv. podílový list, což je potvrzení o tom, že vlastníte příslušný podíl fondu. Peníze získáte zpět tím, že podílový list (jehož hodnota může vzrůst i klesnout) odprodáte zpět. Podílové fondy jsou poměrně likvidní, takže peníze obdržíte obvykle do 2 dnů od podání žádosti.

Dluhopisové fondy v nabídce ING

V podílových fondech se investované peníze využívají k nákupu akcií (akciové fondy), dluhopisů (dluhopisové fondy) nebo jiných investičních aktiv. O trochu složitější jsou fondy strukturované, kde si investuje do více různých aktiv včetně derivátů. Příkladem jsou třeba zajištěné fondy, kde jdou peníze částečně do nákupu opcí a částečně na terminované vklady.

Kolektivní investování přináší řadu výhody, na které jedinci obvykle nedosáhnou. Jednou z těchto výhod je třeba diversifikace neboli rozdělení investic do širokého spektra různých burzovních aktiv. Propad akcií jedné společnosti proto nemá velký vliv na výkonnost celého fondu. Velké množství peněz také znamená objemné objednávky s výhodnými burzovními poplatky.Pokud byste investovali na vlastní pěst, potřebovali byste pro stejné podmínky nemalý kapitál.

Rozdělení fondů – který vybrat?

Vybrat vhodný fond není snadný úkol, protože jen na českém trhu existují přes dva tisíce podílových fondů. Pokud ale znáte základní rozdíly jednotlivých typů fondů, pak je výběr mnohem jednodušší.

Podílové fondy lze dělit podle různých kritérii. Tradiční podílové fondy vznikají na dobu neurčitou, ale existují i fondy se splatností (zajištěné fondy).Podle cílové skupiny rozlišujeme fondy pro širokou veřejnost, fondy pro korporace nebo fondy kvalifikovaných investorů.

Některé fondy jsou zaměřené na určitý ekonomický nebo hospodářský sektor (např. automotive, finance…), což se ovšem podepisuje na vyšším riziku (omezené možnosti diverzifikace).To stejné platí u fondů zaměřených na určitou zeměpisnou oblast. My se však budeme zabývat rozdělením podílových fondů podle struktury portfolia, výnosnosti a rizik.

S garancí zisku

Specifickou kategorií podílových fondů jsou fondy s garantovaným ziskem, někdy označované také jako zaručené fondy. Tyto fondy skutečně garantují minimální výnos nebo alespoň vrácení investovaných peněz. Garantovaný výnos však nebývá vysoký, protože zaručené fondy využívají konzervativní strategii s minimem rizika. Kromě garantované výnosnosti je ovšem potřeba sledovat i velikost poplatků. Je-li totiž poplatek vyšší než garantovaný zisk, tak se můžete dostat do ztráty také u zaručeného fondu.

Pro konzervativní investory

Podílové fondy s konzervativní strategií se vyznačují nižší výnosností, ale také nízkým rizikem. Jedná se primárně o podílové fondy, které investují do dluhopisů (dluhopisové fondy) nebo o fondy peněžního trhu, které investují do cenných papírů s kratší splatností. Fondy peněžního trhu jsou považovány za nejméně rizikové, avšak jsou také nejméně výnosné. I díky tomu jsou konzervativní fondy vhodné i pro krátkodobé investice.

Dynamický

Dynamické podílové fondy kombinují rizikovější i stabilnější investice a hledají způsob, jak dosáhnout solidního zhodnocení s přijatelným rizikem. Jedná se například o fond investující do dluhopisů a méně rizikových akcií (smíšený fond). Mezi dynamické fondy bychom mohli zařadit i fondy fondů. Jak už název napovídá, tyto fondy investují do jiných fondů, jsou méně rizikové, ale bývají spojené s vyššími poplatky.

S agresivní strategií

Je-li vaším primárním cílem vysoký výnos, pak můžete využít fondy komoditní (investice do komodit a komoditních cenných papírů). Mezi komoditní fondy patří například fondy drahých kovů. Nejvíce výnosné (ale i rizikové) jsou však fondy akciové, u kterých většinu portfolia tvoří právě akciové tituly.

Jaké jsou výnosy podílových fondů?

Výkonnost jednotlivých fondů je velmi individuální, avšak některé podílové fondy dosahují v dlouhodobém horizontu ročního zhodnocení nad 15 %. Meziroční výnosy podílových fondů však bývají mnohdy velmi nestabilní. Výkonnost podílových fondů odráží vývoj na světových trzích, takže pokud klesají burzy, klesají zákonitě i fondy.I dobře sestavený fond tak může zaznamenat ztrátu za určité období.

Úspěšnost podílových fondů je potřeba posuzovat jak z dlouhodobého hlediska, tak i s přihlédnutím na stabilitu výsledků v průběhu let. Posuďte ostatně dva následující příklady akciových fondů s podobnou dlouhodobou výnosností. Který fond byste zvolili k investici?

Výnos podílových fondů – srovnání

Oba podílové fondy byly na zvoleném časovém úseku ziskové, avšak zatímco jeden fond vykazuje stabilní růst, druhý fond těží jen z toho, že kdysi dávno prudce vzrostl.

Pojďme se ale podívat na konkrétní čísla nejúspěšnějších fondů. Nejlepší akciové fondy dosahují zhodnocení mezi 15-20 % (průměrná roční výkonnost za 5 let). Avšak ze srovnání ČSOB vyplývá, že hranici 10 % nepokoří ani desetina z nich. U méně rizikových dynamických fondů je maximální výkonnost asi 8 %. (průměrný roční výnos za 3 roky). Počet ztrátových fondů je zde výrazně nižší, avšak při pětiletém horizontu je průměrný roční výnos jen něco kolem 2-4 %. Konzervativní fondy peněžního trhu nedosahují vyššího zhodnocení než 2 % ročně a fondy garantované často nepřekonají ani 1 % hranici. Případné ztráty u těchto fondů jsou ale minimální.

Pro úplnost přikládáme srovnání ročních výnosů všech dostupných podílových fondů z něhož je patrné, že zatímco deset nejvýkonnějších fondů atakovalo třiceti procentní hranici, ty nejhorší dokázaly za rok investorům vynulovat téměř celou jejich investici.

Nejlepší a nejhorší podílové fondy [SROVNÁNÍ]

Nejvyšší výnos – 1 rok

| Název fondu | Kategorie | Měna | Výnos |

| Amundi Funds Equity Thailand – IU C USD | Akciový fond | USD | 31,91 |

| Amundi Funds Equity Greater China – I9 C USD | Akciový fond | USD | 30,38 |

| Amundi Funds Equity Greater China – I4 C USD | Akciový fond | USD | 30,17 |

| Amundi Funds Equity Greater China – XU C USD | Akciový fond | USD | 29,54 |

| Amundi Funds Equity Greater China – MU C USD | Akciový fond | USD | 29,01 |

| Amundi Funds Equity Greater China – IU C USD | Akciový fond | USD | 28,86 |

| Franklin Diversified Balanced Fund A(Qdis)EUR | Dluhopisový fond | EUR | 28,65 |

| Franklin Diversified Balanced Fund N(Ydis)EUR | Dluhopisový fond | EUR | 28,36 |

| Amundi Funds Equity Greater China – I2 D USD | Akciový fond | USD | 27,78 |

| Amundi Funds Equity Asia Ex Japan – IU C USD | Akciový fond | USD | 26,29 |

Nejnižší výnos – 1 rok

| Název fondu | Kategorie | Měna | Výnos |

| AKRO fond progresívních společností | Akciový fond | CZK | -98,72 |

| Amundi Funds II – Euro High Yield EUR | Dluhopisový fond | EUR | -90,01 |

| Franklin Diversified Balanced Fund A(acc)CZK-H1 | Dluhopisový fond | CZK | -88,71 |

| Parvest Equity World Low Volatility EUR | Akciový fond | EUR | -81,29 |

| ESPA STOCK ISTANBUL | Akciový fond | USD | -39,06 |

| ESPA Stock Istanbul VT | Akciový fond | CZK | -32,75 |

| Parvest Equity Turkey EUR | Akciový fond | EUR | -31,58 |

| Franklin Brazil Opportunities Fund N(acc)USD | Smíšený/Balancovaný | USD | -26,79 |

| HSBC GIF Turkey Equity EUR | Akciový fond | EUR | -24,95 |

| Amundi Funds II – Emerging Markets Equity USD | Akciový fond | USD | -24,33 |

Stav ke dni 9. 3. 2019

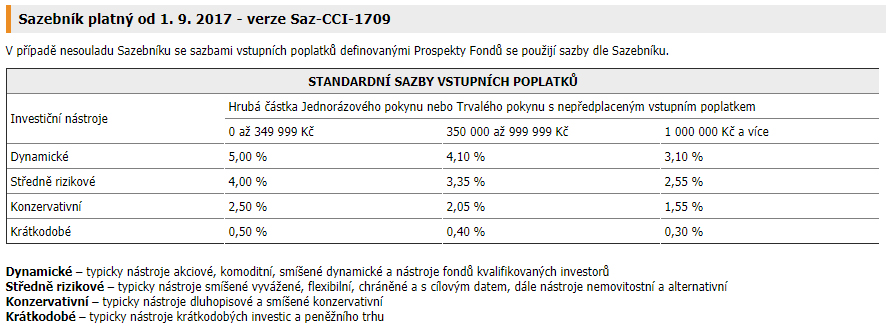

Poplatky

Sazebník poplatků u Conseq

Otevřené fondy si mohou účtovat jednorázové vstupní a výstupní poplatky stejně jako průběžné manažerské poplatky (obvykle roční poplatky). Poplatky jsou buď fixní, nebo se uvádí v procentech investované částky. Je-li například vstupní, výstupní i roční poplatek 1 %, tak potřebujete peníze zhodnotit alespoň o 3 %, aby se vám vrátily alespoň peníze za poplatky. Veškeré náklady podílového fondu udává ukazatel celkové nákladovosti TER (totalexpense ratio), který je uveden ve Sdělení klíčových informací fondu.

Poplatky na českém trhu nepřesahují jednotky procent a jsou srovnatelné s evropskými standardy.U konzervativních fondů bývají poplatky až o 2 % nižší než u akciových fondů, což platí pro vstupní i manažerské poplatky. Některé fondy si účtují také výkonnostní poplatky (performance fee). Výrazně nižší poplatky jsou charakteristické pro pasivní fondy, ETF nebo indexové fondy.

Otevřené a uzavřené fondy

Na závěr se podíváme na rozdíly mezi otevřeným a uzavřeným fondem. Otevřené fondy zřizuje obvykle větší společnost (pojišťovna, banka, spořitelna…), která do zakládací listiny uvede podrobnosti týkající se fondu (zaměření, limity investic, složení portfolia, omezení a další). Investoři mohou do otevřeného fondu kdykoliv investovat nákupem podílových listů.Výhodou je, že otevřené fondy mají povinnost odkoupit podílové listy.

Uzavřený fond se liší v tom, že nové investory přijímá jen omezenou dobu. Jakmile se nasbírá potřebný kapitál, dojde k uzamčení fondu. Uzavřený fond nemá povinnost odkupovat podílové listy a proto se s nimi obchoduje jako s cennými papíry. Počet podílových listů je navíc omezen, což u otevřeného fondu neplatí.

Diskuze, zkušenosti