Pasivní příjem: DIVIDENDY vs. NEMOVITOSTI vs. P2P půjčky

V dnešním článku se podíváme na tři populární metody pro vybudování pasivního příjmu: akcie, nemovitosti a P2P půjčky. Všechny tyto metody mají velký potenciál a mohou zhodnotit vaše investice o desítky procent ročně. Čím vyšší je ovšem možný zisk, tím vyšší je také riziko, které musíte podstoupit. Každá investiční metoda má také svá specifika, která by měl investor dobře znát. Jaké jsou tedy hlavní výhody a nevýhody těchto oblíbených investičních metod?

Akcie a dividendy jako pasivní příjem?

Jak fungují akcie

Akcie jsou mezi investory oblíbené především díky dvojímu zhodnocení investic. V první řadě je tu hodnota samotné akcie, která může růst. Na straně druhé jsou pravidelné dividendy, které společnosti vyplácejí svým akcionářům. Pokud si koupíte akcie, tak se stanete podílníkem dané společnosti, takže máte nárok na poměrnou část ze zisku.

Hodnota akcií může růst, stagnovat nebo klesat, nicméně akcie významných společností z dlouhodobého hlediska většinou rostou. Díky tomu jsou akcie velmi populární zejména pro dlouhodobé investice. Skutečnou výzvou jsou ovšem akcie začínajících firem, které mohou zhodnotit i stonásobně. Vzpomeňme na akcie společnosti Apple, které se před třiceti lety obchodovali za dolar. Dnes cena na burze přesahuje 200 dolarů. Investice do neznámých firem je ale extrémně riziková.

Asi každý investor si klade otázku, jakého zhodnocení je možné pomocí akcií reálně dosáhnout. Jednotná odpověď bohužel neexistuje, protože vždy záleží na tom, jaké akcie držíte. Některé zhodnotí o 10 % za rok, jiné za stejné období 10 % ztratí. Můžeme ale uvést jeden praktický příklad. Akciový index S&P 500, který sleduje 500 nejvýznamnějších společností z USA, vykazuje průměrný meziroční růst 9,8 %. Tento index ukazuje, jaká je výkonnost akciových burz v USA. Pokud tedy budete dostatečně diverzifikovat (tj. nevsázet vše na jednu kartu), je 10 % ročně dosažitelné. Pokud ale nechcete příliš riskovat, počítejte spíše 5-7 %, což je ostatně výnosnost mnoha akciových fondů.

Rizika akcií

Největším rizikem pro akcionáře je nestabilní hodnota akcií, která se v čase mění. Hodnota může růst nebo klesat a odráží hospodaření dané akciové společnosti. Stačí si například vzpomenout na akcie koncernu Volkswagen, které po vypuknutí aféry dieselgate ztratily téměř 40 % své původní hodnoty. Nutno ale dodat, že za dva roky byla cena akcií zpět. Akciový trh ovšem ovlivňuje řada faktorů a některé z nich nejsou tak čitelné, jako aféra německé automobilky. Načasování je při nákupu akcií velmi důležité, zejména pro krátkodobé investice.

O tom, jestli společnost dividendy vyplatí (a kolik vyplatí), rozhoduje valná hromada. Některé společnosti dividendy vůbec nevyplácí, stejně jako někteří brokeři dividendy vůbec nepodporují. Proto by se měl klient vždy důkladně seznámit s obchodními podmínkami brokera, u kterého cenné papíry nakupuje.

ROKU

- Přístup na americké i evropské burzy včetně pražské burzy, téměř 2500 titulů

- Nákup akcií a ETF bez komisních poplatků

- Platforma s pokročilým skenerem akcií, demo účet zdarma

- Kompletně v češtině, česká podpora, obchodování v CZK

- Na trhu od roku 2002, licence, vklady obchodníků pojištěny

- Přístup na americké i evropské burzy, přes 2100 titulů

- Nákup akcií bez komisních poplatků, nákup zlomků akcií, minimální investice $50

- Platforma v češtině, demo účet zdarma

- Na trhu od roku 2006, licence, vklady obchodníků pojištěny

- Přístup na americké i evropské burzy včetně pražské burzy

- Poplatky: US akcie za €0,50 + 0,004 USD za akcii, shortování akcií

- Kompletně v češtině, česká podpora, obchodování v CZK, bez demo účtu

- Na trhu od roku 2008, licence, vklady obchodníků pojištěny

Investice do nemovitostí jako pasivní příjem?

Také nemovitosti nabízí dvojí zhodnocení investic: rostoucí hodnotu nemovitosti a výnos z pronájmu. Realitní trh je vysoce likvidní a rizika nejsou tak vysoká, jako třeba při obchodování na burze. Není tedy divu, že investice do nemovitostí považuje mnoho Čechů za sázku na jistotu. Nesmíme ale zapomínat na skutečnost, že investice do nemovitostí nejsou tak úplně pasivní příjem. Musíte se totiž starat o nemovitosti a hledat spolehlivé nájemníky.

V Praze je výnosnost z pronájmu v současné době 3–4 % ročně. Jenže tato čísla platí jen za předpokladu, že vám nájemce platí dle dohody. Nájemci se navíc mění, takže některé měsíce může být byt neobsazený. Dále musíte od výnosu odečíst náklady na údržbu, nečekané opravy a postupné „vybydlení“. Růst hodnoty majetku se v posledních letech pohyboval v řádu jednotek (místy až desítek!) procent ročně. Současné ceny nemovitostí jsou ovšem hodně vysoko a někteří ekonomové varují před blížící se korekcí.

Rizika při investování do nemovitostí

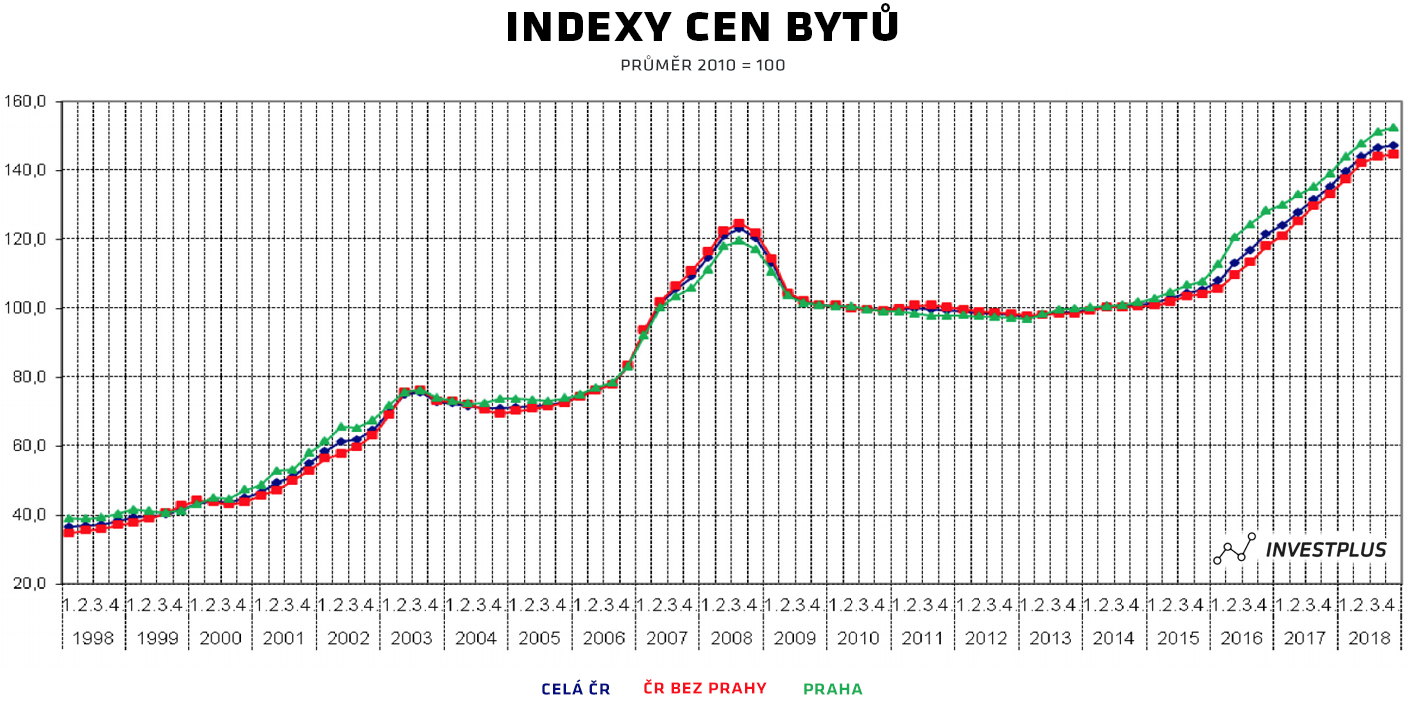

Výnos z nemovitosti jako pasivní příjem: INDEXY CEN BYTŮ

Investice do nemovitostí mají dvě zásadní nevýhody. Tou prvním je těžko čitelný trh s nemovitostmi. Hodnota nemovitosti může klesat, a to klidně o desítky procent kupní ceny. I přes cenové korekce ovšem hodnoty nemovitostí z dlouhodobého hlediska rostou a například za období mezi lety 2000 a 2015 se ceny bytů téměř zdvojnásobily.

Dalším rizikem jsou neplatící nájemníci. Některé statistiky uvádějí, že až 20 % pronajímatelů musí řešit neplatící nájemníky. Tato statistika sice zahrnuje I případy, kdy nájemník nezaplatí včas, což nebývá zas takový problém. Některé případy jsou totiž závažnější. Zejména pak neplatící nomádi, kteří smluvený nájem nezaplatí, odmítají byt opustit a po vystěhování (které může trvat měsíce) si najdou nové bydlení.

P2P a P2B půjčky

Objem poskytnutých úvěrů dle platforem

Pokud máte volné peníze, můžete je půjčovat ostatním lidem. Na internetu najdete řadu investičních portálů, které se zaměřují na P2P půjčky (např. Zonky, Bankerat, Prestito nebo Benefi). Jedná se o typ nebankovních půjček, kde na straně věřitele i dlužníka stojí lidé. Investoři jinými slovy půjčují své peníze ostatním lidem, kteří jim peníze spolu se sjednanými úroky postupně splácí. Výše úroku, která představuje zisk pro investora, záleží na rizikovosti půjčky. Každá P2P platforma má vlastní algoritmus pro stanovení úroku, nicméně vždy platí, že s rizikovostí půjčky roste také úrok. Nejvíce výnosné jsou tedy půjčky, kde je žadatel s nízkým ratingem spolehlivosti (větší pravděpodobnost, že nebude splácet). Alternativní možností jsou P2B půjčky, kde lidé půjčují firmám.

P2P půjčky jsou lákavé především díky vysoké výnosnosti. U málo rizikových půjček bývá roční výnos kolem 4-10 %. U vysoce rizikových půjček může roční výnos dosahovat i 20-30 %. Hodně zde záleží na zvolené platformě. Počítat musíte ale také s investorskými poplatky v řádu desetin až jednotek procent, které si platformy účtují. Při správném řízení portfolia si můžete vydělat 5 až 10 % ročně, což vám žádné spořicí účty nenabídnou. Pokud budete půjčovat lidem s nízkým ratingem, můžete vydělat přes 10 % ročně, ovšem za cenu vysokého rizika.

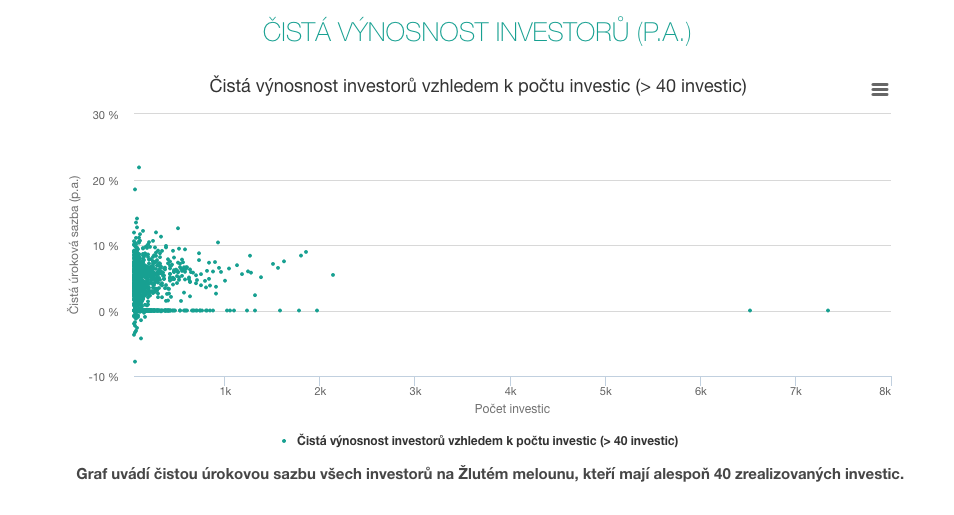

P2P půjčky jako pasivní příjem? Čistá výnosnost investorů na platformě Zlutymeloun.cz

Rizika P2P půjček

Rizikem P2P půjček jsou dlužníci, kteří nesplácí dluhy řádně a včas nebo přestanou splácet úplně. P2P platformy sice ověřují bonitu žadatelů, nicméně ani ten nejlepší rating nic nezaručuje. Pokud dlužník nereaguje na opakované výzvy, tak musí investor své peníze vymáhat soudní cestou. Soudní vymáhání je ovšem komplikované, protože místo celkové dlužné částky se vymáhají jednotlivé pohledávky (na jednu půjčku se skládají i desítky věřitelů). V neposlední řadě je rizikem samotný koncept P2P platforem, protože pohledávky z vkladů nemusí být pojištěny. Pokud dojde k úpadku dané společnosti, tak si klienti nemohou nárokovat náhrady za své pohledávky.

Investiční kovy a ostatní komodity

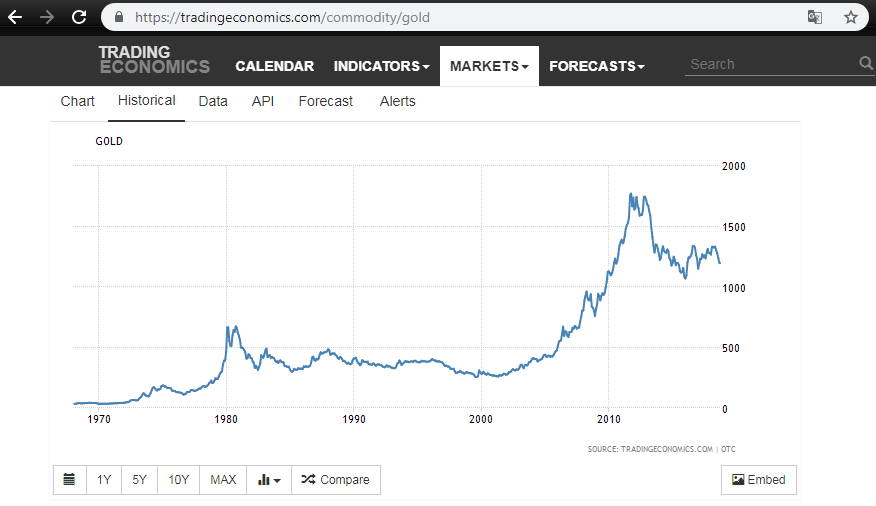

Zlato – historický vývoj ceny

Zlato, stříbro a platina jsou díky vzácnému výskytu a vysoké poptávce velmi žádané. Tyto artikly spadají mezi komodity a označují se jako investiční kovy. Z dlouhodobého hlediska jsou investiční kovy velmi lákavé a například hodnota zlata vzrostla za posledních 10 let z 1000 dolarů na 1500 dolarů za unci. Bohužel ani u komodit není růst hodnoty zaručený a odvíjí se od aktuální situace na trhu. Zlato ani ostatní komodity nemají žádný produkční výnos (úrok, dividenda).

Pokud budete mít štěstí a dokážete nákup a následný prodej vhodně načasovat, pak vyděláte doslova bez práce. Obecně je lepší nakupovat komodity v okamžiku, kdy je cena nízko, a následně je držet třeba i několik let. Naopak buďte opatrní, pokud se ceny komodit pohybují na svých historických maximech. Taková situace nebývá pro dlouhodobé investice nejlepší.

Krátké shrnutí na závěr

Jak jsme si ukázali, tak 10% zhodnocení investic není žádné sci-fi. Nikdo vám ale nebude platit jen tak, takže pokud chcete vyšší zisk, musíte podstoupit také vyšší riziko. A bez toho to prostě nejde. Počítejte také s tím, že přibližně 2 % z výnosu vám každý rok spolkne inflace, další procenta zmizí na poplatcích a v neposlední řadě se výnosy musí každoročně danit.

Investice do nemovitostí mají jednu zásadní nevýhodou, kterou je vysoká počáteční investice. U P2P půjček nebo u akcií vám na začátek bude stačit pár tisíc korun. Důležité je zvolit kvalitního společnost, která vám investici zprostředkuje (P2P platforma / akciový broker / realitní kancelář). Tento krok opravdu nepodceňujte, protože anonymity internetu využívá řada podvodníků, kteří vám naslibují prakticky cokoliv. Ze stejného důvodu se vyvarujte také HYIP projektům, které slibují vysoké zhodnocení bez práce.

Velmi důležitá je při investování diverzifikace, která sníží riziko. Diverzifikovat můžete v rámci jedné investiční metody (např. koupit 10 různých akcií místo 10 kusů jedné akcie), ale také využitím více investičních metod. To vás ovšem bude stát čas navíc, takže z pasivního příjmu se může stát práce na plný úvazek.

Diskuze, zkušenosti

Jako ideální tah, pokud má člověk k tomu prostředky, vidím nějakou kombinaci těchto investic, protože každé má něco do sebe. S tím že co jsem na Bondsteru, tak se mi to ještě dělí na tržiště korunové a eurové, takže se mi tam daří přijít si k mnohem lepším výnosům, než kdybych to držel jen na jednom. Nejsem žádný střelec, ale snažím si to nakombinovat tak, aby ty investice byly i dlouhodobě udržitelný.